新证券法对会计师事务所审计质量的影响

2024-04-23 21:37胡雄

绿色财会 2024年2期

关键词:负债

胡雄

摘要:《政府会计准则制度解释第3号》对使用政府债券单位的会计处理进行了明确规定,但对于需要偿还的政府债券,规定显然与经济事项不符。本文结合实际,指出现行政府债券的会计处理存在的问题,并基于权责发生制的核算基础下,提出了政府债券会计处理建议。

关键词:政府会计准则;政府债券资金;财政拨款收入;负债

2020年10月20日,财政部发布《关于印发<政府会计准则制度解释第3号>的通知》(财会〔2020〕15号,以下简称3号解释),对使用政府债券单位的会计处理进行了明确规定。但对于高校等差额拨款事业单位来说,取得的政府债券多为需要偿还政府债券本金及支付利息的。3号解释将政府债券全额计入“财政拨款收入”,显然与具体的经济事项不一致,会导致会计处理与经济业务实质失实,无法如实反映政府债券这类经济业务。

3号解释对使用政府债券资金的单位的会计处理要求

(一)使用政府债券资金单位取得债券资金时

3号解释规定:“单位实际从同级财政取得政府债券资金的,应当借记‘银行存款‘零余额账户用款额度等科目,贷记‘财政拨款收入科目;同时在预算会计中借记‘资金结存等科目,贷记‘财政拨款预算收入科目”。

(二)支付专项债券利息及手续费时

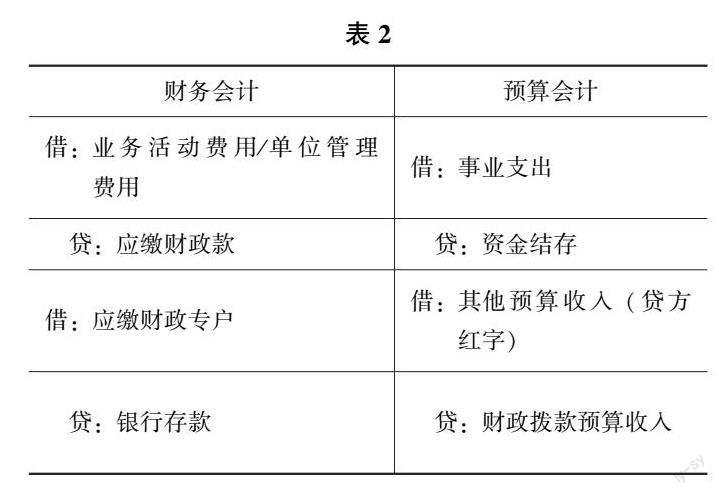

3号解释规定,“单位需要向同级财政上缴专项债券对应项目专项收入的,取得专项收入时,应当借记‘銀行存款等科目,贷记‘应缴财政款科目;实际上缴时,借记‘应缴财政款科目,贷记‘银行存款等科目。预算会计不做处理。”

实际上,高校等差额拨款单位收到政府债券资金后,不能用于投资行为,而是用于具有特定用途的支出,如基本建设、购置固定资产等,取得的“对应项目专项收入”无从谈起。但政府债券使用单位却需按期向财政支付利息,对于支付的利息是否属于“上缴专项债券对应项目专项收入”并无明确规定。

现行工作中,按财政要求,使用政府债券单位需用“其他收入”取得的自有资金支付手续费和利息,在支付时,需开具“一般非税收入缴款书”上缴财政,并通过“应缴财政专户”科目核算。国库在收到手续费和利息后,再根据上缴金额下达预算指标,高校需通过“财政拨款收入”核算,以便同年底国库对账单一致。

实际发生时会计分录如下:

(三)偿还政府债券本金时

3号解释未对偿还本金做出规定。根据现行制度,如果政府部门和全额拨款事业单位需偿还本金,政府债券本金由同级财政承担,属于财政拨款收入。而此分录已在单位取得政府债券拨款时计入,故3号解释对偿还本金未做规定。

但对高校等差额拨款单位来说,如政府没有化解政府债券的相关政策,政府债券本金需由高校等使用政府债券单位通过自有资金(如学费等)偿还,而现行制度却未对偿还本金的账务处理做出规定,显然存在漏洞。

现行会计处理存在的问题

(一)虚增单位财政拨款收入,拨款基数虚高

如果政府债券使用单位需要承担政府债券资金还本付息的义务,显而易见,政府债券资金并非使用单位的财政拨款收入,而是一种现实义务。而3号解释要求财务会计将取得的政府债券资金计入“财政拨款收入”,违背了权责发生制的核算原理,虚增了单位的财政拨款收入。这既不能如实的反映单位的实际收入情况,也会在教育经费统计时,导致学校、全省乃至国家的生均拨款的虚高。

(二)无法如实反映财务状况,会计信息失真

3号解释规定,事业单位取得的需偿还的政府债券资金计入“财政拨款收入”,在年终结转后会转入累计盈余,导致累计盈余的虚增,无法真实的反映单位的财力状况和发展底蕴,虚增了事业单位的净资产,也虚增了国家所有者的权益。作为一项现实义务,政府债券资金不计入负债,导致单位负债状况无法真实反映,低估了单位的现实义务。在对单位进行财务状况分析时,会导致如资产负债率、单位偿债能力、收入费用率、本期盈余率财务指标的失实。财务状况的失实,会计信息的失真,粉饰了真实的财务风险,对单位长期发展埋下了隐患和风险。

(三)违背了会计信息质量要求

违背了谨慎性要求,会计信息质量的谨慎性要求在进行会计核算时,应当保持必要的谨慎,“不得高估资产或收益、低估负债或费用”。需要偿还的政府债券资金对于使用单位来说,并非实际的财政拨款收入,而是需偿还本金和利息,实际是一项长期负债。高估了收益,低估了负债,违背了会计信息质量谨慎性要求。

违背了可靠性要求,会计信息质量的可靠性要求单位应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的会计要素及其他相关信息,保证会计信息真实可靠、内容完整。而现行政府债券的会计处理,显然未能对其如实的确认、计量和报告,也未能如实的反映真实的经济事项,无法保证会计信息的真实可靠,违背了可靠性要求。

违背了相关性要求。会计信息质量的相关性要求单位提供的会计信息应当与财务报告使用者的经济决策需要相关,有助于财务报告使用者对单位过去、现在、对未来的情况作出评价或预测。现行制度的会计处理无法真实的反映单位的收入及负债,会对财务报告使用者提供不实的会计信息,不利于财务报告使用者对单位过去、现在、对未来的情况作出评价或预测,进而误导经济决策需求者的经济决策,违背了相关性要求。

(四)背离了政府会计制度改革的初衷

随着我国社会主义市场经济体制的发展, 收付实现制基础已无法全面准确地记录和反映政府的财务状况,为了是提高政府会计信息质量、提升行政事业单位财务和预算管理水平、全面实施绩效管理、建立现代财政制度,真实的反映政府会计主体的“权”“责”,国家出台了财务会计核算以权责发生制为基础的《政府会计制度》。而3号解释对政府债券资金的会计处理,虚增了单位“财政拨款收入”的“权”,低估了单位偿还本金这项现实义务的“责”,显然无法全面、真实、准确地记录和反映单位的财务状况,无法提供真实、准确的财务报表、无法如实揭示和防范单位的财务风险,不利于单位进行科学合理的经济决策,背离了政府会计制度改革的初衷。

政府债券资金的会计处理建议

(一)取得债券资时计入负债,反映单位财务状况

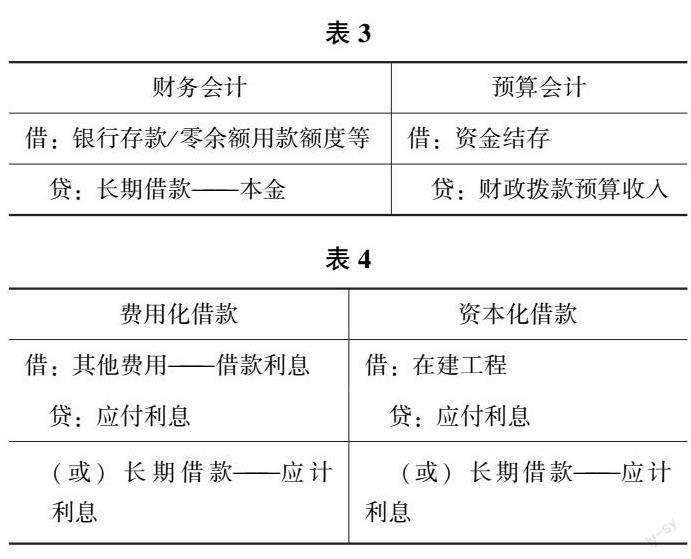

单位从同级财政取得政府债券资金的,要根据债券合同或协议约定,明确是否具有偿还义务。如果单位必须在借款期限内还本付息,就应该按权责发生制原则,财务会计计入负债(由于政府债券一般期限较长,本文拟计入长期负债),设置“长期借款—本金”科目。如不需单位偿还,该项政府债券就具有了财政拨款性质,可按现行3号解释处理。

对于预算会计,由于单位在申报政府债券时,提交了立项文本和债券使用计划,一定有对应的预算支出计划。根据收入支出配比原则,有预算支出,肯定应有相对应的预算收入,由于債券是从同级财政取得,故应作为“财政拨款预算收入”,与3号解释一致。

单位取得需要偿还的政府债券时,会计分录如下:

(二)计提(或支付)利息时费用化(或资本化),计入单位当期损益

单位应根据与政府债券协议,财务会计设置“长期借款—应计利息”科目,并按照贷款用途进行明细核算。按期计提借款利息时,会计科目借方按是否资本化分别核算。属于费用化借款,利息计入当期费用;属于资本化借款,利息应计入在建工程成本。会计科目贷方按利息支付方分别核算。分期付息,到期还本的借款利息,计入“应付利息”科目;到期一次还本付息借款的利息,计入“长期借款—应计利息”科目。

具体会计分录如下:

1. 按照合同或协议计提利息时:

财务会计:

预算会计:不做账务处理

2. 支付利息时(适用于分期付息,到期还本的债券)

财务会计

预算会计

借:应付利息

借:事业支出/其他支出

贷:银行存款

贷:资金结存

(三)偿还本金时冲销负债,据实反映财务状况

到期偿还本金时,财务会计应借记“长期借款(本金、应计利息)”科目,贷记“银行存款”科目。预算会计应按照预算安排,借记“事业支出”科目,贷记“资金结存”科目。

具体会计分录如下:

(四)政府化解债务时确认收入,如实反映单位损益

如果在借款期限内,政府出台化解债务政策,对政府债券免于还款。此时财务会计应冲减“长期借款”,同时记“财政拨款收入”。由于预算会计在单位取得政府债券时已记入“财政拨款预算收入”,故此时不做会计处理。

具体分录如下:

预算会计:不做账务处理。

参考文献:

[1] 财政部关于印发《政府会计准则制度解释第3号》的通知

[2] 财政总预算会计政府债券会计处理解析[J]. 胡克训. 中国农业会计. 2017(04)

猜你喜欢

房地产导刊(2020年5期)2020-06-24

海峡姐妹(2018年3期)2018-05-09

玩具世界(2017年7期)2017-10-16

中国财政年鉴(2017年0期)2017-07-04

中国经济周刊(2017年19期)2017-05-23

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

江苏卫生事业管理(2013年6期)2013-03-11

语文教学与研究(读写天地)(2009年5期)2009-06-10

中国医药导报(2006年7期)2006-08-30