基于聚类分析算法的县域碳排放审计预警模型构建

2024-04-28 09:19苏泽顺王婷

财务管理研究 2024年3期

苏泽顺 王婷

摘要:在促进“双碳”目标及县域经济高质量发展背景下,基于K-means聚类分析算法,构建一个有效的碳排放审计预警模型,以应对县域碳排放审计问题。以福建省为例,在对2020年各县域的碳排放情况及宏观经济水平指标分别进行聚类分组的基础上,通过同组T检验找到疑似碳排放风险县,进而提请审计师关注。相较于传统审计方法,该模型能够对县域碳排放情况进行较为精准的审计。建议完善县域碳排放数据监测体系,加强数据管理,培养复合型审计人才,通过持续改进更为科学、有效的大数据审计模型,保障碳排放的合規性。

关键词:聚类分析;碳排放;碳审计;福建省

0引言

2022 年,党的二十大进一步强调了“推动绿色发展,促进人与自然和谐共生”的理念。在发展低碳经济大背景下,县域碳排放情况成为衡量县域经济低碳发展的重要指标[1]。目前,福建省已有10个区县的生产总值突破千亿元大关,但高资源投入驱动经济增长的现象依然比较普遍。为积极响应绿色低碳政策,打击碳排放数据造假问题,促进县域经济的绿色发展,碳排放审计提供了一套切实可行的监督约束机制。

本文基于机器学习中无监督学习方法——K-means聚类算法,以福建省县域为例,构建碳排放审计预警模型,通过识别偏离的异常点及同组T检验,判定该县域是否存在碳排放风险,并针对数据管理及审计人员专业能力等提出保障措施,确保预警模型能够行之有效。本文采用大数据审计思维,实现了对县域碳排放审计疑点的精准定位,提高了审计效率。

1文献综述

随着全球对气候变化的逐渐重视,各国学者在碳排放问题上的研究也日益深入,无论是在视角、内容、理论上还是在方法上,都奠定了良好的研究基础,研究尺度涵盖了国家、市域等多个层面及诸多行业。

在碳排放强度测算方面,Chen等[2]基于PSO-BP算法等创新开发新模型,得到中国30个省份能源相关的碳排放量及陆地植被固碳量。胡彦勇等[3]构建了煤炭资源从开发到利用阶段的碳排放估算模型。许向阳和胡佳男[4]在STIRPAT模型的基础上,采用情景分析法,设置13种情景,对造纸行业碳峰值进行预测。韩楠和罗新宇[5]构建了碳排放系统动力学模型,模拟预测了华北地区3座城市的碳达峰时间、峰值及减排潜力。

在碳审计方面,吕伶俐[6]研究了“双碳”目标下碳审计的发展现状及改进策略。李兆东和李萝宇[7]认为,云计算可以成为碳审计主体协同的技术支撑,进而构建了基于云计算的碳审计主体协同框架。颉茂华等[8]对我国碳会计未来发展进行规划,对碳会计现阶段面临的问题进行深入分析并提出了相应建议。

在大数据审计方面,徐晓敏[9]基于大数据审计融合性课程的现状及问题,建立了大数据审计融合性课程的新框架,并提出了优化设计方案。柯威宇和叶战备[10]结合具体案例进行深入分析,就如何完善大数据审计应用、识别涉农领域财务舞弊风险提出对策建议。张韬[11]运用系统分析、关联分析等研究方法,总结提炼出涉农领域专项审计的疑点分析经验及具体步骤和基本方法,并在此基础上建立了涉农领域大数据审计分析流程图。

总体来看,现有研究取得了较为丰硕的成果,但是对于县级碳排放量及风险管理、疑点审计等还涉及较少,在大数据方法运用、地理覆盖范围等方面也存在一定的局限性。本文以县域为研究单元,创新性地运用K-means聚类分析算法并与县域碳排放审计相结合,丰富了现有碳排放、碳审计、大数据审计等研究的视角与方法,是对大数据技术运用场景的拓展,为县域碳审计提供了新思路。

2福建省县域碳排放现状分析

近年来,福建省县域经济发展水平与碳排放量不断提高,地区生产总值于2020年实现43 903.89亿元,同比增长3.3%。2016—2020年5年,福建省县域碳排放总量分别为2.25亿t、2.30亿t、2.35亿t、2.40亿t、2.45亿t,整体呈稳步上升趋势,但经济发展存在省内东西部严重不平衡的现象,呈“子弹形”发展态势[12]。

福建省县域的能源结构仍以煤炭、石油和天然气等化石燃料为主导。这些燃料的燃烧会释放大量二氧化碳,成为碳排放的重要来源。福建省县域尚未实现从传统能源向清洁能源转型的平衡。

福建省县域的工业生产活动是重要的碳排放来源。特别是一些高耗能、高排放的传统工业部门,如钢铁、水泥、化工等,在生产过程中产生了大量的二氧化碳及其他温室气体。农业活动中的农作物种植、化肥施用和农药使用,以及畜禽养殖中的饲料种植和动物粪便等,都会产生甲烷和二氧化碳等温室气体。此外,森林砍伐、土地利用变化等也对碳排放产生影响。

随着经济发展和城市化进程的加快,福建省县域的交通运输需求不断增加,导致汽车尾气排放增加。同时,航空和航运等交通方式也产生了大量碳排放,对碳足迹贡献较大。福建省县域的城市化进程带来了人口密集和能源消耗增加等问题,城市建设、能源消耗及基础设施建设和运营等都对碳排放产生了影响。

3福建省县域碳排放审计预警模型总体设计

长期以来,传统审计以账项基础审计和抽样审计等方法为主。这些方法可能会遗漏重要事项,存在较大的随机风险。比如,在进行县域碳排放审计时,简单按照碳排放量的大小顺序来判断风险异常点,或者随机抽取某县域进行审计,并没有考虑宏观经济水平的影响,且人为因素影响较大。

区别于传统审计,本文采用K-means聚类分析算法来构建县域碳排放审计预警模型,具体流程设计见图1。该聚类分析算法的优势在于不需要预先标注训练样本,能够自动从数据中发现潜在的异常值、离群点和噪声,也可以处理大规模的数据集。该模型可以降低人为干扰,将相同或相似经济水平县域的碳排放异常值挑选出来,保证其客观性及效率。

根据图1,基于K-means聚类分析算法的县域碳排放审计预警流程如下:

首先,进行数据收集、整理。目前本文采用的数据以人工收集为主,后继随着碳排放数据的规范与数据库的完善,可以采用API(应用程序编程接口)、Web接口等方式取得。数据整理包括数据清洗(如缺失值处理等)、Z-score标准化处理等。

其次,将某年各县域的碳排放量与碳排放强度进行K-means聚类,将游离于大部分数据的值定位为疑似碳排放风险县域。K-means聚类过程为:预将数据分为K组,则随机选取K个对象作为初始的聚类中心,然后分别计算每个样本到聚类中心的距离,将对象分配到距离最近的聚类中;通过质心的多次迭代,直到质心收敛至0为止,最终聚类结束。

再次,对各县域宏观经济指标进行K-means聚类分析,将各县域按经济水平情况划分为若干组,同组内县域表示拥有相同或相似的经济水平。

最后,采用T檢验判断疑似碳排放风险县域是否与同经济水平组的县域的碳排放量存在显著差异,从而评估该县域碳排放量是否出现异常,进行预警并提请审计师关注。

4基于聚类分析的福建省县域碳排放审计预警模型

4.1数据收集及整理

本文主要基于2020年福建省县域指标数据进行分析。凡是福建省内所涉及的包含县和市辖区的地级市,将县与地级市分割,并将每个地级市的市辖区分别作为1个县级行政单元。因此,本文共涉及85个县域研究单元。其中,县域碳排放量主要参考Chen等[2]的研究,用二氧化碳排放量来衡量(该项公开数据仅到2017年,故2020年数据采用插值法确定);县域碳排放强度用碳排放量与县域GDP(国内生产总值) 的比值来衡量。地区生产总值、地方财政一般预算收入等其他宏观经济指标数据,通过查阅《福建统计年鉴》《中国县域统计年鉴》及相关地市级统计年鉴等得到。变量及其定义见表1。

4.2变量描述性分析

各变量描述性统计结果见表2。由表2可知,碳排放量的最大值为1 358万t,最小值为28万t,平均值为288万t。可以看出,2020年福建省县域整体碳排放量水平较低。碳排放强度的最大值为1 514.13,最小值为37.37,标准差为296.86,表明个别县域的碳排放强度差异较大,可能存在较大的碳审计风险。造成此结果的原因可能是:经济发达的县多靠近省内大中型城市,能够很好地接受来自这些中心城市的优势辐射及经济发展带动,故碳排放量较大;而经济后发县多数分布在边远山区,大多工业基础薄弱,远离交通干道和中心城市,产业结构不合理,县域财政收入微薄,其碳排放的增长速度便远远低于经济强县。

由表2可知,各项变量指标之间数量级相差较大。为了消除变量间的量纲关系,在聚类分析前,对以上数据进行Z-score标准化处理,以便预警模型的数据更加精确。

4.3福建省县域碳排放情况聚类分析结果

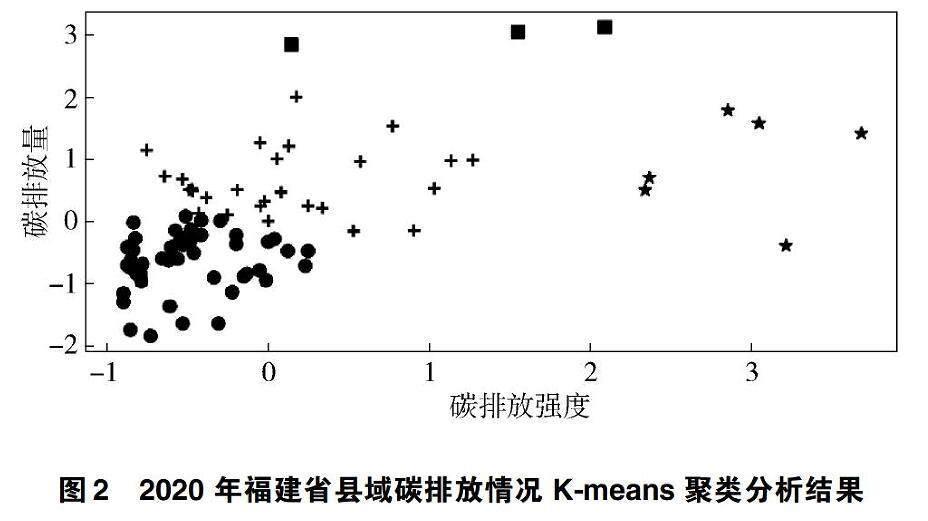

本文以碳排放强度、碳排放量两个变量来解释福建省县域碳排放情况。选用2020年数据进行K-means聚类,结果见图2。其中,横轴为经Z-score标准化处理后的碳排放强度,纵轴为经Z-score标准化处理后的碳排放量。由图2可知,聚类分析将所有县域分为4类,有6个县被聚在第一类(预警类别),有49个县被聚在第二类(无预警类别),有27个县被聚在第三类(无预警类别),有3个县被聚在第四类(预警类别)。由此可知,福清市、长乐区、惠安县、晋江市、南安市、龙海市、同安区、漳浦县、云霄县与其他县域差异较大,可能具有较大的碳排放异常风险。这些县域占样本总数的10.52%,需进一步进行同组T检验。

4.4异常值同组T检验结果分析

在2020年福建省县域碳排放情况聚类结果分析的基础上,将疑似风险县域在宏观经济条件背景下做进一步的同组T检验。

第一,对各县的宏观经济水平指标(包括地区生产总值、工业增加值、地方财政一般预算收入、第一产业比重、第二产业比重等)进行聚类,经过5次迭代后,聚类中心达到收敛,分为4组,结果见表3。其中,有33个县被聚在第一类,组平均地区生产总值位于县域前50%;有1个县被聚在第二类,其地方财政一般预算收入和工业增加值位于县域首位;有4个县被聚在第三类,组平均地区生产总值最高,但组平均第一产业比重最低;有47个县被聚在第四类,组平均第一产业比重位于县域前50%。

第二,将2020年福建省县域碳排放情况聚类分析筛选出的疑似风险县域定为拟待审单位,用T检验判断该被审计单位是否与相同经济水平情况下组内其他县域碳排放量存在显著差异。被审计单位组内T检验结果见表4。从表4看,除了晋江市的差异性在0.1水平上显著以外,其他各县域的Sig.值均小于0.05,表示这些县域的碳排放量与各自所属组别内其他县域的碳排放量有显著差异,存在审计疑点。审计师应该进一步关注福清市、长乐区、惠安县、晋江市、南安市、龙海市、同安区、漳浦县、云霄县碳排放量与其他县域发生偏差的原因。

5结语

5.1研究结论

本文基于K-means聚类分析构建了县域碳排放审计预警模型,以福建省为例,选取2020年各县域的碳排放强度、碳排放量及宏观经济水平指标等作为研究数据,通过K-means聚类分析识别各县域可能存在的碳排放风险异常点。经研究比对发现,2020年,福清市、长乐区、惠安县、晋江市、南安市、龙海市、同安区、漳浦县、云霄县可能存在较大的碳排放风险,需引起审计师的关注。

本文的主要贡献在于:通过聚类分析算法,成功划分了福建省各县域的碳排放群组,为更好地理解福建省县域碳排放的空间分布规律及其与经济发展的关系提供了一个新方向,同时促进了碳排放管理和环境监测技术的发展。该研究结果可为政府部门制定碳减排政策、优化经济结构和引导企业发展提供参考依据,从而促进低碳经济发展和产业可持续发展。

本文不足之处在于:所采用的是2020年数据,仍有一定的滞后性,对于未来趋势的研究有所欠缺。虽然本文采用了聚类分析算法构建模型,但有可能存在其他更先进、有效的算法可以用于该领域的研究。另外,本文提出的政策建议还需要结合实际情况进行评估和验证,以确保其可行性和可操作性。

5.2相关建议

一是建立完善的县域碳排放数据监测体系。在碳排放审计预警模型实施过程中,输出效果是否可靠取决于数据的真实性与全面性。因此,县域数字化水平的提高是有必要的,而不能局限于省或地级市。建立县域碳排放数据监测体系,包括建立碳排放数据采集、处理、分析和发布机制,以确保数据的准确性和及时性。

二是加强碳排放监督和评估。加强对县域碳排放减排工作的监督和评估,定期对减排工作进行评估和总结,及时发现问题和不足,在基于大数据审计县域是否存在异常点时,能根据分析结果,结合当地经济特点,准确识别碳排放异常的县域,为接下来的减排目标和计划确定提供方向。

三是提升审计人员的专业能力,培养复合型审计人才。在传统审计向大数据审计转型的大趋势下,审计人员应加强对大数据平台的学习与应用,熟练掌握相关分析方法的原理和应用路径,针对统计分析得出的异常点,能够结合当地经济发展现状进行分析和排查、风险预警传递,并对预警模型进行相应的优化。

四是持续改进预警模型。在不断研究和改进聚类分析算法、提升预警模型的識别能力和准确性的同时,可以尝试引入其他数据挖掘算法,如神经网络算法或支持向量机算法等,以增强模型的预测能力。除了考虑县域的碳排放强度和一些相关宏观数据,还可以考虑其他可能会对预警结果产生影响的外部因素,如国内环保政策的发展等。建议将预警模型的改进与实际调研结果相结合,通过实地调研获取更多数据并验证模型的预测效果,以便不断完善和修正预警模型,为县域碳排放审计提供更好的保障。

参考文献

[1]余文梦,张婷婷,沈大军.基于随机森林模型的我国县域碳排放强度格局与影响因素演进分析[J].中国环境科学,2022,42(6):2788-2798.

[2]CHEN J D,GAO M,CHENG S L,et al. County-level CO2 emissions and sequestration in China during 1997-2017[J/OL]. Scientific Data,2020,7(1):391[2023-09-01]. https://www.nature.com/articles/s41597-020-00736-3?utm_source=other&utm_medium=other&utm_content=null.

[3]胡彦勇,张瑞,郄晓彤,等.全生命周期下中国煤炭资源能源碳排放效率评价[J].中国环境科学,2022,42(6):2942-2954.

[4]许向阳,胡佳男.多情景下中国造纸行业碳排放峰值预测研究:基于可拓展的随机性环境评估模型[J].林业经济,2022,44(5):5-22.

[5]韩楠,罗新宇.多情景视角下京津冀碳排放达峰预测与减排潜力[J].自然资源学报,2022,37(5):1277-1288.

[6]吕伶俐.“双碳”目标下碳审计的发展现状及改进策略[J]. 财会月刊,2022(S1):3-7.

[7]李兆东,李萝宇.基于云计算的碳审计主体协同研究[J].会计之友,2022(24): 58-63.

[8]颉茂华,李玲玉,李晓玲.中国碳会计:远景战略、现实挑战与实现路径[J].财会月刊,2022(17):73-81.

[9]徐晓敏.基于互联网技术的大数据审计融合性课程设计[J]. 中国乡镇企业会计,2023(3):193-195.

[10]柯威宇,叶战备.农林牧渔业大数据审计应用探究:基于獐子岛和辉山乳业案例分析[J].财务管理研究,2023(3):23-30.

[11]张韬.涉农领域大数据审计分析实践研究[D].遵义:遵义医科大学,2022.

[12]李霁.福建省县域经济发展研究[D].南宁:广西大学,2012.

收稿日期:2023-09-06

作者简介:

苏泽顺,男,2000年生,本科在读,主要研究方向:智能审计。

王婷,女,1984年生,硕士研究生,副教授,主要研究方向:大数据与会计。

猜你喜欢

海峡姐妹(2020年2期)2020-03-03

海峡姐妹(2019年11期)2019-12-23

海峡姐妹(2018年1期)2018-04-12

海峡姐妹(2017年1期)2017-02-27

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

大经贸(2016年9期)2016-11-16

美与时代·城市版(2016年8期)2016-11-10

中国市场(2016年33期)2016-10-18

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28