理论儒家文化与IPO抑价

2024-04-28 09:19李攀艺杨丹曹奥臣

财务管理研究 2024年3期

关键词:儒家文化

李攀艺 杨丹 曹奥臣

摘要:中国IPO抑价率历来居高不下,IPO抑价成因一直是理论界与实务界重点关注的议题。基于中国国情分析非正式制度对IPO抑价的作用效应,可以为分析全面注册制下中国式IPO抑价的影响因素提供研究新视角。基于此,以2019年7月22日—2022年8月31日科创板上市公司数据为样本,研究儒家文化与IPO抑价的关系。实证结果表明,儒家文化显著提高了IPO抑价,经过稳健性检验后,结果依然显著。此外,上述关系在审核问询程度较低的企业中表现更明显。进一步检验显示,儒家文化主要通过企业蕴含的权威服从观和诚信义利观两条作用路径影响IPO抑价,同时该促进作用会因是否有外来文化冲击而存在异质性差异。

关键词:儒家文化;非正式制度;IPO抑价;审核问询

0引言

2023年2月1日,全面实行股票发行注册制改革正式启动。全面注册制的实施不是资本市场改革的终点,而是“十四五”时期我国资本市场实现高质量发展的战略目标和重点任务,首要的便是解决好IPO(首次公开募股)抑价问题。我国IPO抑价率历来居高不下,新股发行市场的突出特点是IPO定价过低。1990—2021年,我国4 697家上市公司的平均首日回报率高达172%;率先实行注册制的科创板在更加市场化的新股发行定价机制下,开市首日平均IPO抑价率仍然达到139.55%。截至2022年12月,科创板上市公司平均抑价率达167.8%。目前,国内学者已经对IPO定价问题进行了不少有益探讨。一些研究主要借鉴国外的信息不对称理论来剖析中介机构对IPO抑价的影响,以及借鉴国外的行为金融理论来分析投资者行为对IPO溢价的影响,比如审计师、承销商声誉对IPO抑价的影响[1-2],投资者情绪与一级市场IPO抑价和二级市场IPO溢价的关系[3];另一些研究主要考察我国的正式制度如何解释IPO定价效率,比如从首日交易价格限制[4]、跟投制度[5]等方面来解释IPO抑价现象的成因;还有一些研究则是分析非正式制度社会关系与IPO定价效率的关系,譬如高管和保代的社会关系能够降低IPO抑价[6]。然而,國内现有文献主要集中于正式制度和社会关系等如何解释我国IPO定价效率,鲜有学者基于我国国情,从传统文化产生的隐性价值规范视角探讨我国IPO抑价现象。儒家文化是主流的传统文化,在我国传统文化中占据主导地位[7]。杜维明[8]认为,中国企业家价值观中普遍渗透着儒家思想,并在经营决策中得到反映和体现。新股发行是发行人、承销商和投资者三方博弈的结果。这意味着IPO参与方的价值取向和行为偏好受到儒家文化的影响并作用于新股发行价格。有鉴于此,本文尝试从非正式制度视角研究儒家文化对IPO抑价的影响效应。

本文可能的边际贡献主要包括:第一,从非正式制度视角研究儒家文化对IPO抑价的影响效应,既有别于已有文献探讨正式制度对IPO定价的影响,又不同于已有文献从企业成长、企业创新等层面研究儒家文化的经济效应。这不仅拓展了IPO定价领域的研究,而且丰富了“文化软信息与金融”的研究文献。第二,探究儒家文化这一非正式制度与正式制度中的审核问询制对科创板IPO抑价的交互作用,为全面注册制下更好地发挥正式制度在提高IPO定价效率方面的作用提供理论依据。

1理论分析与研究假设

1.1儒家文化的经济表现

儒家学说由孔子所创,历经数千年的革新与发展,成为内涵丰富的主流传统文化。其中,强调下位者对上位者权威服从的“三纲”思想及指导内在意识与外在规范的“五常”思想是儒家文化的核心思想,培养了人们日用而不觉的价值取向和行为偏好[9]。诸多研究表明,儒家文化中的精华和糟粕并存,其中糟粕多存在于“三纲”思想,而精华常见于 “五常”思想[10-12]。各学者分析儒家文化的经济表现时得到了相去甚远的研究结果。一方面,儒家文化中的“精华”对于宏观层面推动市场经济法制建设[13],以及微观层面治理企业在经营决策中大小股东侵占[14]、股价崩盘风险[15]、信息违规披露[16]等问题发挥了重要作用;另一方面,也有研究表明,儒家文化中的“糟粕”显著影响个人的经济决策及企业的经营管理。例如,闫竹和王骜然[17]认为,儒家文化会显著减少家庭股票投资;金智等[18]发现,儒家文化对于风险的过度规避会降低公司的市场回报;饶育蕾等[19]指出,儒家文化中对于等级观念的过于强调可能使管理者被赋予更多权力,进而获得超额薪酬,这不利于缩小收入差距。而景君学和李晓萌[20]强调,应当推陈出新,基于我国国情大力弘扬能够提升个体经济决策能力和企业经营管理水平的儒家文化。

1.2儒家文化与IPO抑价

通过解读儒家经典文献,发现儒家文化给企业治理提供路径指引,对其产生的影响既有积极的一面又可能有消极的一面。因此,本文提出两个竞争性假说。

(1)儒家文化可能提高IPO抑价。儒家文化中的“三纲”思想是指父为子纲、君为臣纲、夫为妻纲,反映的是下位者对上位者权威的服从。《荀子·王制》第九篇中的“分均则不偏,势齐则不壹,众齐则不使。有天有地,而上下有差;明王始立,而处国有制”便体现了儒家文化“三纲”思想中的等级观念和权力距离思想。将这一理念投射到现代企业经营管理中时强调的是权威服从观,即对权威与专业的高度尊重与信任,默许并遵守权威者、专业者拥有更高的决策权。在发行人与承销商的博弈中,拟上市企业作为发行方,相较于处于资本市场有更多丰富经验的承销商而言,显然处于信息弱势地位,而具有专业金融背景及成熟的实务经验使承销商成为绝对的权威方,从而拥有定价主导权。对于承销商来说,自身跟投压力及投资者弃购导致的包销压力使其谨慎审视定价。为了保证新股顺利发行,从而维护自身声誉,获取更多承销业务,理性的承销商往往倾向于利用其信息优势抑价发行新股[21]。而受权威服从观影响,发行人更多地选择服从承销商的定价策略,即发行人倾向于授权承销商定价并接受一定程度的抑价发行。此时,新股发行价低于内在价值,产生了 IPO抑价。有鉴于此,发行人的权威服从观可能会提高IPO抑价,故提出竞争性假设1A:

H1A:儒家文化与IPO抑价正相关。

(2)儒家文化可能降低IPO抑价。儒家文化中的“五常”思想指仁、义、礼、智、信,是儒家所倡导的道德标准,影响个体和组织的价值取向和决策偏好。其中,《礼记·中庸》中的“义者,宜也”和《左传·昭公二十八年》中的“居利思义,在约思纯”都表示做事要适宜,占有利益要符合道义,体现了“五常”思想中的义利观;《论语·为政》中的“人而无信,不知其可也”和《论语·学而》中的“信近于义,言可复也”均体现了“五常”思想中的诚信观。将上述观念折射到企业治理中,强调的是诚信义利观,即诚信义利观发展的现代商业精神有助于约束高管自利行为并减少机会主义,从而提高公司治理水平,降低追求违规披露信息收益的积极性,能够真实、公允地披露企业信息,以此反映企业的财务状况和经营成果。在企业IPO过程中,发行人天然比投资者掌握更多本企业的真实信息。受诚信义利观的影响,发行人倾向于诚实、详尽地披露信息,使投资者接收到更多高质量信息披露信号。相应地,投资者获得的信息越多,越能有效减少发行人之间因信息不对称而出现的逆向选择问题,因此发行人无须通过抑价传递信号。有鉴于此,发行人的诚信义利观可能会降低IPO抑价,故提出竞争性假设1B:

H1B:儒家文化与IPO抑价负相关。

1.3审核问询制的调节作用

正式制度与非正式制度作为制度体制的重要组成部分,各有优势,在一定程度上能够互相补充。结合已有分析,正式制度和非正式制度均能对IPO抑价产生影响。那么,正式制度(审核问询制)能否对非正式制度(儒家文化)产生的影响效应发挥调节作用?本文将予以讨论和分析。

作为国内首个实行注册制的场内市场,科创板以问询式为核心的科创选拔机制,进一步强化了信息披露质量。在审核问询的实践中,上海证券交易所(以下简称“上交所”)问询大多围绕拟上市公司是否具有科创特色,发行人回复的信息量越大,公司提供的增量信息可能越多,招股说明书中的信息披露越详尽,此时上交所发出的审核问询程度越高。因此,審核问询制能在一定程度上减少IPO参与方之间的信息不对称问题。譬如,公开的审核问询信息可以有效降低投资者之间因信息不对称而出现的“赢者诅咒”;同时,由于审核问询提高了公司信息披露水平,也在一定程度上有效减少了投资者和发行人之间因信息不对称而发生的逆向选择问题。由此可知,审核问询程度越高,儒家文化对IPO抑价的影响效应越弱。反之,审核问询程度越低,拟上市企业的信息披露越不充分,市场参与方之间的信息不对称问题就会越突出,此时受儒家文化影响的发行人会因害怕发行失败而更倾向于抑价发行。基于此,本文提出假设2:

H2:在其他条件保持不变的情形下,儒家文化对IPO抑价的影响在审核问询程度较低的企业中更为明显。

2研究设计

2.1样本选择与数据来源

本文以2019年7月22日—2022年8月31日在科创板上市的公司为研究对象。关于数据处理:①剔除ST和*ST的上市公司;②剔除注册地在境外的上市公司;③剔除关键数据缺失的上市公司;④为避免离群值的影响,对涉及的主要连续变量进行上下1%的Winsorize缩尾处理。基于此,共计得到426个样本量。关于数据来源:核心变量“儒家文化”数据源自手工收集整理,其他数据均来自Wind数据库、CSMAR数据库或Choice数据库,并详细比对了3个数据库中的相同指标,保证了数据的可靠性。本文运用Stata 17.0软件进行数据处理。

2.2变量定义

(1)被解释变量:IPO抑价(UPR)。参照宋顺林和唐斯圆[22]的研究,本文使用“首发时所属行业市盈率×新股上市后每股收益”来衡量新股内值,新股上市后每股收益指标严格采用公司上市当年的数据。最终得到IPO抑价=(新股内在价值-新股发行价)/新股发行价。

(2)解释变量:儒家文化(Confucian)。儒家文化作为一种非正式制度,其隐性价值规范通过教化的方式潜移默化地指导个体的思想行为和价值取向,孔庙和儒家书院均可以通过教化的方式传播儒学思想。借鉴才国伟和谢佳松[23]的研究,使用企业所在地的孔庙数量作为儒家文化强度的代理变量。企业所在地的孔庙数量越多,说明企业受到儒家文化的影响越大。在稳健性检验中,将淦未宇[24]提出的企业所在地的儒家书院数量作为补充指标进行检验。

(3)调节变量:审核问询程度(Inquiry)。根据前文分析,发行人回复的信息越多,代表审核问询程度越高,故采用“平均每个问题的回复页数”来衡量IPO公司的审核问询程度。具体计算方法为Inquiry=P/Q。其中,P为多轮审核问询回复函总页数;Q为多轮审核问询合计问题数。

(4)控制变量(Control)。参照熊艳等[25]、曹奥臣和张铁钢[26]、薛爽和王禹[27]、汪昌云和武佳薇[28]的方法,本文控制了IPO发行层面和公司层面的变量。具体控制变量如下:四数孰低偏离度(Deviation)、报价入围率(Quote)、行业市盈率(Pei)、承销费率(Underwfee)、超募率(Overfund)、换手率(Tr)、公司年龄(Age)、资产负债率(Lev)、总资产利润率(Roa)、研发强度(Rd)。此外,本文还控制了行业虚拟变量(Industry)。

变量及其定义见表1。

2.3模型设定

本文用模型(1)检验研究H1A和H1B,即儒家文化对IPO抑价的影响

UPRi=α0+α1Confucian+αjControli+Industry+ε1i(1)

式中,α0为常数项;α1和αj为变量系数;ε1i为随机误差项。

本文用模型(2)检验研究H2,即审核问询对儒家文化与IPO抑价关系的调节效应

UPRi=δ0+δ1Confucian+δ2Inquiryi+δ3Confucian×

Inquiryi+δjControli+Industry+ε2i(2)

式中,δ0为常数项;δ1、δ2、δ3、δj为变量系数;ε2i为随机误差项。

3实证结果分析

3.1描述性统计和相关性分析

主要变量的描述性统计结果见表2。从定价偏误指标看,UPR均值为1.12,中位数为0.63,表明用市盈率估值法计算的科创板IPO定价均存在较大偏误。同时,衡量定价偏误指标的最大值与最小值差距较大,说明不同公司的IPO定价效率存在较大差异。从儒家文化的衡量指标看,Confucian的最小值为0,最大值为0.21,意味着不同公司所受儒家文化的影响程度可能存在较大差异。其他控制变量与已有研究基本一致,均在合理范围内。此外,未报告的相关性检验结果表明,需纳入同一模型的各变量间的相关系数绝对值小于0.4,不存在严重的多重共线性问题。

3.2基准回归结果分析

根据研究设计,采用模型(1)检验研究H1A,回归结果见表3。由表3可以发现,采用市盈率估值法计算IPO抑价时,被解释变量IPO抑价(UPR)得到了较为显著的回归结果,解释变量儒家文化(Confucian)的回归系数为4.534,且显著性水平达到5%。这表明在其他条件不变的情形下,企业的儒家文化氛围越浓厚,IPO抑价越明显,即儒家文化会显著影响IPO抑价。H1A得以验证。

3.3审核问询制的调节效应分析

为验证H2,即进一步考察非正式制度(儒家文化)与正式制度(审核问询)对IPO抑价的交互效应,根据模型(2),采用调节效应进行检验,多元回归结果见表4。

表4中列(1)计算的是未对变量去中心化处理的估计结果,列(2)则为对解释变量和调节变量去中心化处理后的估计结果。首先观察列(1)可以发现,解释变量儒家文化(Confucian)和调节变量审核问询程度(Inquiry)的回归系数分别为16.050和0.044,且分别在5%和10%水平上显著,说明儒家文化、审核问询制均与IPO抑价显著正相关。同时,二者交乘项(Confucian×Inquiry)的回归系数在10%水平上显著为负,表明审核问询制的出现使儒家文化对IPO抑价的正向影响减弱。审核问询程度越高,儒家文化对IPO抑价的促进效应就越弱,此时儒家文化发挥作用的空间被压缩。概言之,儒家文化与审核问询制存在替代性,审核问询制提升了IPO定价效率。继续分析列(2)可以发现,经过去中心化处理后,解释变量儒家文化(Confucian)在5%水平上正向显著,调节变量审核问询程度(Inquiry)不具有明显显著性,交互项(Confucian×Inquiry)的回归系数为-0.894,达到10%的显著性水平,此时调节变量和解释变量不存在替代关系,但仍然可以说明调节变量审核问询程度(Inquiry)在解释变量儒家文化(Confucian)与被解释变量IPO抑价(UPR)的关系中起到负向调节作用,审核问询制削弱了儒家文化對IPO抑价的影响。

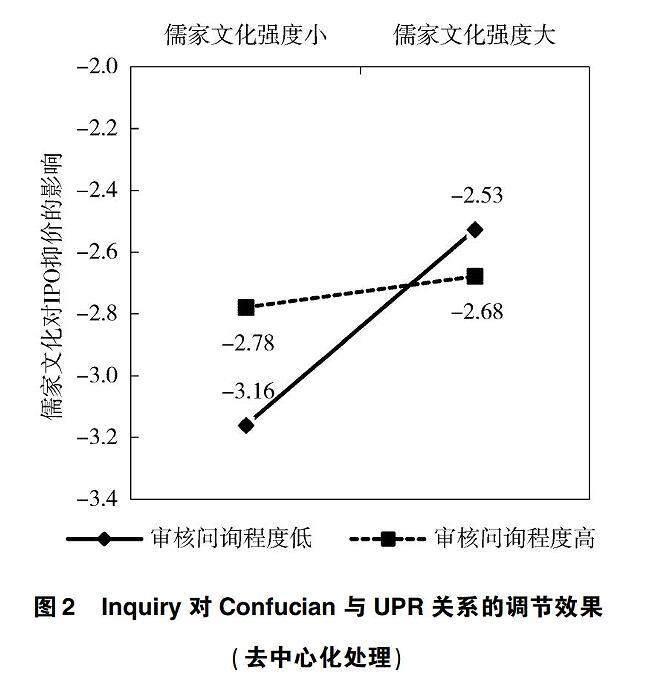

为了更加直观地展示审核问询程度的调节作用,将审核问询程度的调节效应可视化,具体结果见图1和图2。在图1和图2中,实线的斜率都大于虚线的斜率,表明相较于审核问询程度更高的企业,在审核问询程度更低的企业中,解释变量儒家文化(Confucian)对被解释变量IPO抑价(UPR)的影响系数更大,审核问询程度越低,儒家文化对IPO抑价的正向影响越显著。这一结论与上述对表4的分析结果一致。

综上可知,正式制度(审核问询)会削弱非正式制度(儒家文化)对IPO抑价的促进效应,发行人受到的上交所审核问询程度越低,儒家文化发挥的边际效用就越强,新股内在价值偏离度就越大,从而IPO抑价就越大。H2得以验证。

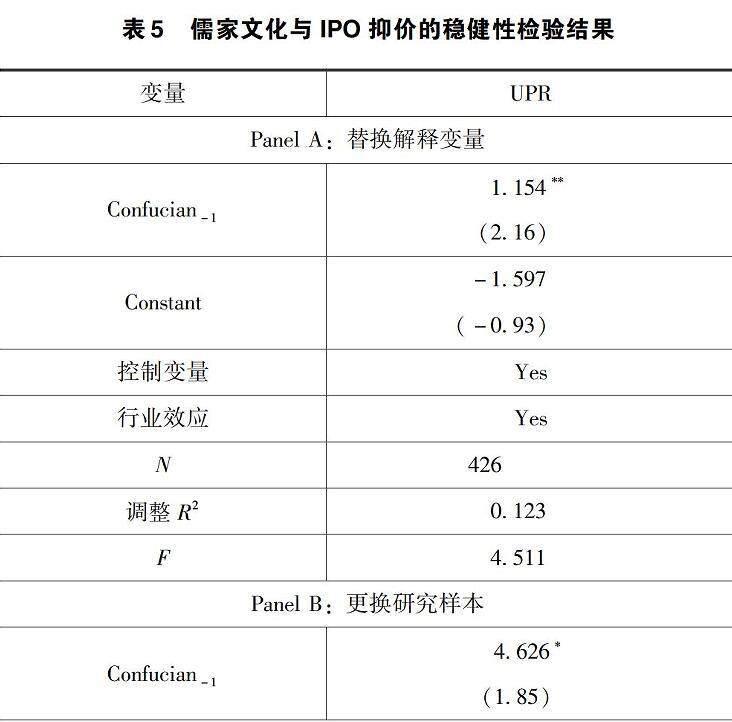

3.4稳健性检验

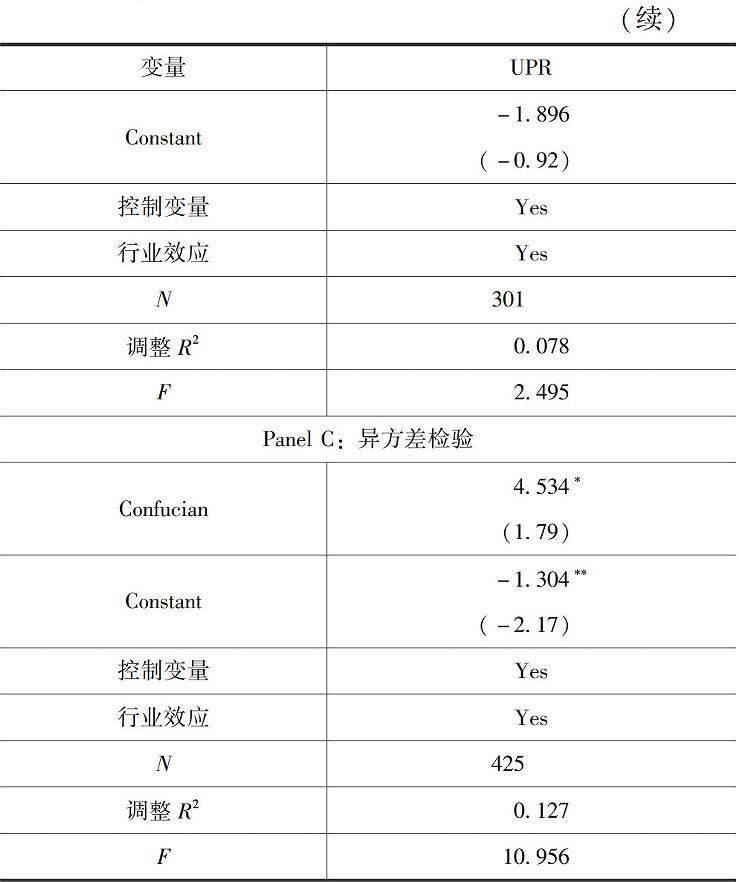

为了增强上述实证结果的可靠性,本文替换解释变量、更换研究样本、进行异方差检验,稳健性检验结果见表5。

(1)替换解释变量。借鉴淦未宇[24]的研究方法,用公司所在地儒家书院数量作为儒家文化的代理指标,采用OLS回归方法检验儒家文化强度对IPO抑价的影响。如表5中的Panel A所示,儒家文化对IPO抑价的影响显著为正。回归结果与前文结论基本一致,表明本文结论具有较好的稳健性。

(2)更换研究样本。考虑到我国各地受到的传统文化影响程度可能有差异,借鉴陈仕华等[29]、潘子成等[16]的研究思路,删除了企业注册地在辽宁、吉林、黑龙江、内蒙古、甘肃、新疆、西藏、云南、广西等地和北京、上海的样本,重新检验儒家文化与IPO抑价的关系,估计结果如表5中的Panel B所示。观察发现,减少研究样本后,解释变量儒家文化(Confucian-1)仍然在10%显著性水平上正向影响IPO抑价,由此表明前文的实证结果稳健、可靠。

(3)异方差检验。为了防止截面数据的异方差导致回归结果偏误,采用“OLS+稳健标准误”的方法对样本进行回归分析。从表5中Panel C的结果可以发现,解释变量儒家文化(Confucian)在10%显著性水平上正向影响被解释变量IPO抑价(UPR)。因此,经过稳健标准误处理后,儒家文化仍然显著正向影响IPO抑价。

4拓展分析

4.1内在机制检验

根据理论推导,本文对理论部分的影响机制进行分析,探讨儒家文化中的精华和糟粕是否均对IPO抑价起作用。

第一,发行人的权威服从观。独立董事的多寡在一定程度上能够表征企业的权威服从度。聘请的独立董事越多,表示企业越需要独立董事的专业技能和经验,高管对权威的服从度也就越高。本文用独立董事数量与管理层人员数量的比值(IDR)来衡量发行人的权威服从观,回归结果见表6列(1)。由此可知,解释变量的回归系数为0.105且在5%水平上显著,表明儒家文化对独立董事占比有显著正向影响,儒家文化可通过权威服从观提高IPO抑价。

第二,发行人的诚信义利观。参考张笑僮等[30]做法,本文使用信息披露费用与实际发行总费用的比值(HR)作为企业诚信义利观的代理变量,用以衡量发行人的信息披露质量,回归结果见表6列(2)。由此可知,解释变量在5%水平上显著为正,表明儒家文化对信息披露质量有显著正向影响,儒家文化通过诚信义利观提高了信息披露质量。而信息披露质量越高,投资者对拟上市企业的估值越接近公司内在价值。因此,发行人的诚信义利观可通过提高企业的信息披露质量缓解IPO参与方之间的信息不对称问题,进而降低IPO抑价。

进一步分析,表6中列(2)得出的结果与模型的基准回归结果相反并不能否认前述结论。观察发现,表6中列(1)和列(2)的模型都达到了显著性水平,表明儒家文化中的“三纲”和“五常”均对IPO抑价产生了影响。但权威服从观的系数大于诚信义利观的系数,说明儒家文化中的等級观念发挥的作用更大,使得儒家文化最终正向影响IPO抑价。

4.2异质性分析

目前,贸易畅通、资金融通是大趋势,那么,外籍高管成员的加入会使外来文化与儒家文化产生融合还是冲突?是否会影响儒家文化与IPO抑价之间的关系?参考张璇和束世宇[31]的思路,将企业分为管理层团队有外籍成员和无外籍成员两类。儒家文化对IPO抑价的异质性分析见表7。由表7可知,有外籍成员(Y组)和无外籍成员(N组)的回归结果并不相同,解释变量儒家文化(Confucian)的回归系数在N组为4.183,达到了5%显著性水平,表明当企业高层没有外籍成员时,儒家文化显著正向影响IPO抑价;而其在Y组的回归系数并不显著,说明外籍高管背后的外来文化削弱了儒家文化对IPO抑价的促进作用。考虑到两组变量的置信区间可能存在重叠,采用费舍尔组合法检验Confucian的组间系数差异。经由Bootstrap检验得到的经验P值达到10 %显著性水平,验证了异质性分析结果的可靠性,即外来文化会对儒家文化的影响效应产生异质性作用。当企业高层存在外籍成员时,儒家文化对IPO抑价的影响效应会有所下降。

5结语

本文以2019年7月22日—2022年8月31日在科创板上市的公司为研究对象,从非正式制度视角考察了儒家文化对IPO抑价的影响效应。实证研究表明,企业受儒家文化影响越大,IPO抑价越明显。经过替换核心解释变量和更换研究样本等稳健性检验后,上述结果依然显著。此外,正式制度(审核问询)能对非正式制度(儒家文化)的影响效应起到负向调节作用,即上述关系在受到上交所审核问询程度较低的企业中表现更明显。进一步检验显示,儒家文化主要通过企业的权威服从观和诚信义利观两条作用路径影响IPO抑价。另外,儒家文化对IPO抑价的促进作用会因是否有外来文化冲击而存在异质性。

根据研究结论,本文有以下两个方面的启示:

第一,微观企业层面,以权威服从观为代表的“三纲”思想和以诚信义利观为代表 “五常”思想都会对IPO抑价产生影响,但前者会促进IPO抑价,后者则会降低IPO抑价。因此,管理者在企业治理中应当规避等级观念带来的负效应,积极发挥儒家文化中的“精华”所带来的诚信、审慎、义利的正效应,坚持诚信、合规的经营原则,打造契合IPO市场需求的传统文化。

第二,宏观监管层面。审核问询制能够弥补儒家文化中“三纲”思想对IPO抑价的不利影响,这为实施全面注册制下主板市场IPO定价提供了理论依据。因此,应坚持文化自信,将传统文化中的“精华”与正式制度结合起来,完善新股发行制度,从而提高中国式IPO定价效率。

参考文献

[1]胡丹,冯巧根.信息环境、审计质量与IPO抑价:以A股市场2009—2011年上市的公司为例[J].会计研究,2013(2):78-85,95.

[2]郑建明,白霄,赵文耀.“制度绑定”还是“技术溢出”?外资参股承销商与IPO定价效率[J].会计研究,2018(6):62-69.

[3]宋顺林,唐斯圆.投资者情绪、承销商行为与IPO定价:基于网下机构询价数据的实证分析[J].会计研究,2016(2):66-72,96.

[4]魏志华,曾爱民,吴育辉,等.IPO首日限价政策能否抑制投资者“炒新”?[J].管理世界,2019,35(1):192-210.

[5]黄顺武,刘绍坤.跟投制度提高新股定价效率了吗[J].金融监管研究,2023(2):42-60.

[6]SUN S,HE X,HU X.Social connections between investment bankers and issuer executives,IPO underpricing,and post-IPO performance:evidence from China[J].China Accounting and Finance Review,2018,20(2):1-37.

[7]薛超良,刘思悦.新文化运动对儒家文化的影响[J].山西高等学校社会科学学报,2009,21(8):7-9,41.

[8]杜维明.儒家伦理与东亚企业家精神[M].北京:中华书局,2003.

[9]李祥俊.儒家核心价值观的思想内涵、系统结构及其现代意义[J].衡水学院学报,2019,21(3):55-60.

[10]刘立夫,李玲.“三纲五常”中的精华与糟粕[J].湖南大学学报(社会科学版),2014,28(1):129-133.

[11]吕本修.“三纲五常”思想探析[J].湖南师范大学社会科学学报,2018,47(6):63-69.[12]刘晓鑫.“三纲五常”的管理思想研究40年:系统化文献综述[J].现代商贸工业,2021,42(22):126-127.

[13]王福波.传统儒家文化对推进我国市场经济法制建设的积极作用[J].探索,2014(3):188-192.

[14]DU X Q.Does confucianism reduce minority shareholder expropriation? evidence from China[J].Journal of Business Ethics,2015,132(4):661-716.

[15]徐细雄,李万利,陈西婵.儒家文化与股价崩盘风险[J]. 会计研究,2020(4):143-150.

[16]潘子成,易志高,柏淑嫄.儒家文化能抑制企业信息披露违规吗?[J].管理学刊,2022,35(1):102-123.

[17]闫竹,王骜然.儒家文化与中国家庭股票市场参与[J].中央财经大学学报,2020(12):37-51.

[18]金智,徐慧,马永强.儒家文化与公司风险承担[J].世界经济,2017,40(11):170-192.

[19]饶育蕾,丁庆锋,陈地强.儒家文化与公司高管-员工薪酬差距:基于权力距离的视角[J].厦门大学学报(哲学社会科学版),2022,72(2):47-60.

[20]景君学,李晓萌.儒家文化“仁”与科技创新的冲突与融合[J].理论观察,2016(8):40-41.

[21]张岩,吴芳.跟投制度与IPO定价:来自科创板的经验证据[J].经济管理,2021,43(6):84-99.

[22]宋顺林,唐斯圆.首日价格管制与新股投机:抑制还是助长?[J].管理世界,2019,35(1):211-224.

[23]才国伟,谢佳松.儒家文化传统与当代企业创新[J].山东大学学报(哲学社会科学版),2020(6):38-48.

[24]淦未宇.儒家文化对企业社会责任的影响:基于第十次全国私营企业抽样调查的实证检验[J].暨南学报(哲学社会科学版),2021,43(1):115-132.

[25]熊艳,李常青,魏志华.媒体报道与IPO定价效率:基于信息不对称与行为金融视角[J].世界经济,2014,37(5):135-160.

[26]曹奥臣,张铁钢.券商跟投意愿、询价制调整与IPO定价偏误:来自中国科创板市场的经验证据[J].中央财经大学学报,2022(12):27-43.

[27]薛爽,王禹.科创板IPO审核问询回复函与首发抑价[J]. 管理世界,2022,38(4):185-203.

[28]汪昌云,武佳薇.媒体语气、投资者情绪与IPO定价[J]. 金融研究,2015(9):174-189.

[29]陈仕华,杨江变,杨周萍,等.儒家文化与高管-员工薪酬差距[J].财贸研究,2020,31(5):97-110.

[30]张笑僮,冉江南,許琰琪,等.信息披露质量、投资者情绪与科创板IPO抑价[J].商展经济,2021(12):74-78.

[31]张璇,束世宇.儒家文化、外来文化冲击与企业创新[J]. 科研管理,2022,43(9):194-200.

收稿日期:2023-09-02

作者简介:

李攀艺,女,1980年生,博士研究生,教授,硕士研究生导师,主要研究方向:宏观经济与金融市场、博弈论与信息经济学应用。

杨丹,女,1994年生,硕士研究生在读,主要研究方向:宏观经济与金融市场。

曹奥臣,男,1996年生,博士研究生在读,主要研究方向:宏观经济与金融市场。

猜你喜欢

——兼谈欧美游客儒家文化认知状况

齐鲁师范学院学报(2022年1期)2022-03-07

中国注册会计师(2021年9期)2021-10-14

疯狂英语·初中天地(2021年1期)2021-03-19

疯狂英语·初中天地(2020年12期)2021-01-18

环球首映(2021年12期)2021-01-14

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

流行色(2019年7期)2019-09-27

体育科技(2016年2期)2016-02-28

中共山西省委党校学报(2015年5期)2015-11-30

无锡职业技术学院学报(2015年3期)2015-02-28