基于实物期权模型的投资时机选择研究

2010-09-24 01:54陈苗,孙磊

淮南师范学院学报 2010年5期

陈 苗,孙 磊

(淮南师范学院 数学与计算科学系,安徽 淮南 232001)

基于实物期权模型的投资时机选择研究

陈 苗,孙 磊

(淮南师范学院 数学与计算科学系,安徽 淮南 232001)

运用实物期权模型从连续时间角度对投资时机的选择问题进行了分析,讨论了投资项目价值和投资成本按固定比率变动,以及投资项目价值随机波动两种情况下投资时机的选择,考虑到投资的机会成本,以及投资者对风险的厌恶程度,我们增加了对机会成本的考虑,并利用投资者的风险厌恶程度对其中的折现率进行了修正。

实物期权;投资时机;连续时间

1 引言

本文所研究的时机是投资机会的一部分,主要是确定在什么时间以及在项目达到多大价值时投资。即最优投资时点和最优投资值点的选择。

大多数投资决策具有下面三个特征:(1)投资成本部分或完全不可逆。(2)未来回报是不确定的。(3)人们对投资时机具有选择权[1]。这些特征使得传统的NPV法在投资决策中具有很大的局限性,由于期权定价理论的不断完善,人们开始将期权定价理论运用于投资决策。为了区分这种期权和金融期权,Steward Myers将其称为实物期权。

自20世纪70年代初,Fischer Black和Myron Scholes提出了著名的Black-Scholes模型。紧接着,1979年,Cox,Ross和 Rubinstein推导了二项式期权定价公式。与Black-Scholes模型一起成为期权定价最有效的两个基本模型。1977年,Myers第一次提出了“Real Option”这个术语,指出了传统的净现值法的不足,至此,实物期权的概念便发展起来。Schwart和Moon(2000)认为企业价值评价模型多为二项式模型,但它不能准确衡量公司价值。为此,他们建立了一种连续时间的实物期权模型,并对网络公司的价值进行了评估[2]。Dentskevich和Salkin(1991)在详细分析了传统NPV法的不足的基础上,指出了期权定价模型在投资项目决策中的补充作用[3],Fudenberg和Tirole(1985)将实物期权模型和博弈理论相结合,讨论了竞争环境下企业采取投资决策最优时机选择的博弈。他们以双头垄断市场为例,对期权博弈理论下的投资时机选择进行了研究[4]。

2 投资时机选择的模型

孟倩[5]利用期权的二叉树模型研究了投资中所具有的延迟期权的价值,指出延迟投资对投资者更加有利可图。但是,文献[5]对于投资时机的选择只是考虑了延迟期权的价值,并没有考虑延迟投资所带来的机会成本,也没有考虑到投资者的风险偏好对投资时机选择的影响,时机的选择也较笼统,没有给出确切的投资点。然而,在投资实践中,投资的机会成本以及投资者的风险偏好对投资时机的选择具有重要的影响。本文主要研究了投资项目价值和投资成本按固定比率变动,以及投资项目价值随机波动两种情况下投资时机的选择,然后选择文献 [5]中的案例进行计算,并将研究结果进行了比较。

在金融经济学界一般认同 “弱势效率市场假说”,即价格的变动历史不包含任何对预测价格未来变动有用的信息。

而马尔可夫过程也说明,只有变量的当前值才与未来的预测有关,变量过去的历史和变量从过去到现在的演变方式与未来的预测无关。

几何布朗运动的随机项来源于维纳过程 ,具有马尔可夫性,符合“弱势效率市场假说”。因此,我们这里用几何布朗运动来描述投资项目的价值变动规律:

其中:a代表投资的瞬时报酬率,σ代表瞬时报酬率的标准差,dz为标准维纳过程。

企业的投资机会其实等同于永久性看涨期权,这样,投资决策就等同于决定何时执行这一期权。因此,投资决策可以看作是期权定价问题。

这里用F(S)表示投资机会的价值,即期权的价值,本文的目的就是为了找到在某一时刻,F(S)的值可以达到最大化,此时即为最佳投资时机。用数学表达式可以表示为:

其中:E表示期望,t表示未来投资的时间,St为t时刻投资项目的价格,Ct为t时刻投资的成本,R表示投资者的期望收益率。

根据资本资产定价模型可以知道,期望收益率等于无风险收益率加上投资者为补偿承担超过无风险收益的平均风险而要求的额外收益率,即:

考虑到投资者的风险厌恶程度,本文用风险厌恶系数μ对β值进行了修正,新的β'值等于风险厌恶系数μ与 β值的乘积, 即;β'=μβ, 将其带入(1.3)式,可以得到:

其中:β'=βμ,μ代表投资者的风险厌恶程度。r代表无风险利率。

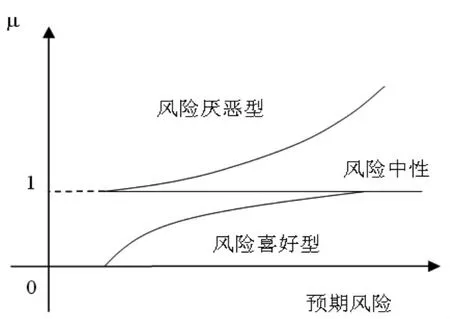

这里的风险厌恶系数μ应该大于0,因为,当μ小于0时,期望收益率会低于无风险收益率,这不符合实际情况。在一定的预期风险程度范围内,当μ为1时,表示投资者的风险厌恶程度是中性的,即此时投资者要求的风险补偿就是平均风险补偿。如果投资者为风险厌恶型,此时μ应该大于1,因为对于风险厌恶型的投资者来说,除了要求平均风险补偿外,还会要求额外的补偿。而对于风险喜好型的投资者来说,他们仅要求得到超过无风险利率的补偿,因此,此时μ介于0和1之间。当μ为0时,表示投资者的期望收益率为无风险收益率。风险厌恶和风险喜好型投资者的μ值会随着预期风险的增加而急剧变化,而风险中性者只要求风险的平均补偿(图1)。因此,这里μ的选择要根据投资者对风险的喜恶程度以及对风险大小的预期来进行估计。

图1 μ的选择与预期风险的关系图

β值可以取同一时期上市公司市场收益率和高新技术产业上市公司平均收益率通过线性回归计算得到。

(1)考虑σ为0的确定情况。本文假定投资项目的价值每年以速率a变动,即式(1.1)中σ为0,a为一个固定的常数。这样本文可以由:dS=aSdt得到:St=Seat,但是考虑到在持有期权等待期间会增加机会成本,这会使得投资项目发生减值,设持有期权期间项目回报率(相当于股票的红利)为k,则相应的投资项目价值变为:St=Se(a-k)t。又因为投资成本也会随着预期的变化而相应地变化。因此,每推迟一年,投资成本就会发生相应的变化。本文假定投资成本将以速率b变动。同理可得:Ct=Cebt。

根据式(1.2)本文可以得到投资机会价值的表达式为:

这里用St表示投资项目在t时刻的随机价值,投资成本C保持不变,则最优时机的选择就是要寻找一个最优投资点S*,即当投资收益的现值达到或超过这个点时,S≥S*。就能进行投资,否则继续等待。设收益的现值为F(S,t)则:

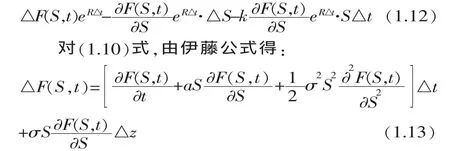

为了找到最优投资点,下面将利用无套利理论构造微分方程。本文构造下面这样一个资产组合:持有投资期权价值F(S,t)eRt,并获得单位的项目的空头,该投资组合价值为:

另外,考虑到在持有期权期间会增加机会成本,就如同持有股票期权会损失一定的股票红利一样,获得投资期权,并处在等待观望阶段时,机会成本就会增加,即,等待是有代价的。设持有期权期间项目回报率(相当于股票的红利)为k,则投资机会成本为注意到这里的投资组合是动态的,会随时间的变化而变化,但是,我们这里考虑在很短的时间△t内,投资组合会近似保持固定[1],该投资组合的总回报为:

将(1.9),(1.13)代入式(1.12)将投资总回报化为:

由无套利理论可知该资产组合的回报应该等于无风险资产的回报,否则就会存在套利机会,因此我们可以得到:

R=r+βμr',μ代表投资者的风险厌恶程度。r代表无风险利率。

当投资项目的价值大于S*时,投资者就可以投资,否则等待观望。

3 案例分析

假设一个风险厌恶型投资者(假设μ等于1.6)投资一项产品生命周期为10年的投资项目,因为市场环境的不确定性,使得项目未来的现金流量收益是个不确定的变量,如果现在投资,可得到的现金流量现值为500万元,但是受到市场需求波动的影响,假设每年的投资收益将上涨或下跌20%,现在进行投资的成本为400万元,投资成本也将随之变化,假设其每年的变化只有两种可能:年上涨幅度为10%,年下跌幅度也为10%。这一投资经可行性研究在三年内是有效的;也即可延迟投资的有效时间为三年。市场的无风险利率为8%。延迟期间项目回报率为0.01。假定某行业企业的β值为1.6,市场必要收益率为14%。

由上面的公式,我们可以知道,在0.94年时进行投资可以获得最优投资,其最大收益为:

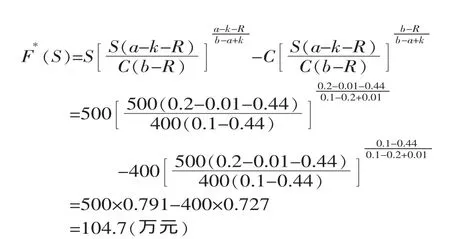

如果上例中波动率为0.2,收益是随机波动的,投资成本为400万元,延迟期间项目回报率为0.01,其他条件不变,由(1.15)和(1.16)得:

即当所投项目的价值达到533.3万元时进行投资能使项目的期权价值达到最大,可获利133.3万元。

上面,我们给出了两种不同情况下的投资时点,而文献[5]则只是笼统地指出立即投资获得的净收益为100万元,而延迟投资可使投资机会的价值增加137.8-100=37.8(万元),因此延迟投资对于民营资本更加有利可图。至于何时投资,文献[5]只是提出如果项目的期权价值大于预先设定的期望期权价值时,即可进行投资。可见,我们给出的投资点更加精确。

4 小结

本文主要研究了投资项目价值和投资成本按固定比率变动,以及投资项目价值随机波动两种情况下投资时机的选择,考虑到投资的机会成本,以及投资者对风险的厌恶程度,本文在给出的模型中增加了投资者风险厌恶系数和投资机会成本率(即期权持有期间项目回报率)两个参数,可以更加合理地对投资时机进行选择。

[1]李斌.基于实物期权的投资时机选择决策研究[D].武汉:武汉理工大学,2006

[2]Schwartz E.S.and Moon M.,Rational Pricing of Internet Companies[J].Financial Analysts Journal, 2000,(3):7-26

[3]Dentskevich P.and Salkin G.,Valuation of Real Projects Using Option Pricing Techniques[J]. OMEGA InternationalJournalofManagement Science,1991,19(4):207-222

[4]Fudenberg D.,J.Tirole.Preemption and Rent Equalization in the Adoption of New Technology [J].Review of Economic Studies,1985,(52):383-401

[5]孟倩.企业信息化产品投资机会研究[D].上海:同济大学,2005

F224

A

1009-9530(2010)05-0029-03

2010-03-28

陈苗(1981-),女,山东菏泽人,淮南师范学院数学与计算科学系助教。

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

中国外汇(2019年15期)2019-10-14

中国外汇(2019年7期)2019-07-13

中国外汇(2019年23期)2019-05-25

海峡姐妹(2017年12期)2018-01-31

大众电视(蓝天下)(2017年7期)2017-10-19

运动(2016年7期)2016-12-01

能源(2016年2期)2016-12-01

中国卫生(2016年8期)2016-11-12

对外经贸(2014年5期)2014-02-27