“互联网+”融合战略是否提升了企业价值

——基于上市公司数据

2022-06-27 08:40王慧

哈尔滨学院学报 2022年6期

王 慧

(宿州学院 商学院,安徽 宿州 234000)

自从党的十九大报告提出“推进互联网、大数据、人工智能和实体经济深度融合”后,互联网及其衍生的新兴技术不断地渗透进入到我国产业发展战略中,成为解决传统企业发展瓶颈的关键举措。“互联网+”战略符合波特所提出的企业竞争优势战略原则,能够为企业提供显著的技术优势和政策优势,帮助企业降低运营成本;同时,互联网、大数据及人工智能等技术,可以帮助企业实现更加有效的信息获取。可以说,“互联网+”战略是企业控制成本的有力工具。关于“互联网+”战略的实施能否有效提升企业价值,本文将进一步展开研究。

一、理论分析与研究假设

当前,大量研究仍立足于电子商务领域以及企业对互联网的运用上。如:赵莹通过对O2O电子商务发展和零售企业的关系进行研究,发现电子商务技术能够促进产业融合,帮助企业发展其销售渠道,促进企业规模的扩大。[1]尹志洪和龙伟的分析则立足于“互联网+”时代下电子商务转型措施的研究,认为电子商务行业的发展首先要关注传统行业的实际情况,联系消费者消费习惯进行针对性的改良。[2]陈新华等则认为,传统商业在进行电子商务融合发展时,更应该充分运用互联网思维,针对发展潮流进行相应改变。[3]上述研究均认为传统企业与互联网的融合发展,是我国企业增加企业价值、扩大市场份额的有效方法。

虽然研究“互联网+”发展的文献较少,但针对“互联网+”与产业发展命题,亦有很多创见性研究。如:王可和李连燕立足数量经济分析,以中国制造业发展为研究对象,实证分析了互联网使用和制造业发展的关系,该研究认为,互联网的充分运用有助于制造业创新活动的展开,同时帮助供应链上下游之间建立更优质的信息分享体系。[4]杨德明和刘泳文针对“互联网+”战略与企业业绩关系展开研究,通过建立实证分析模型证明了战略实施对企业重点财务指标的促进,该研究认为,推进“互联网+”战略有助于我国企业的长期发展。[5]雷翠玲则从互联网经济发展与零售行业转型角度展开,分析了互联网思维对于传统零售行业的挑战,并建议相关行业利用互联网思维进行企业发展。[6]总的来看,研究者们认为“互联网+”战略能够对企业发展起到正面的影响,但在企业价值分析这一具体问题上尚未有独特的见解,本文将对这一研究盲点展开研究。

二、研究设计与数据分析

(一)样本与数据

“互联网+”战略构想于2012年11月提出,得益于当时火热发展的虚拟经济产业,传统企业实现网络化销售,建立虚实结合的发展结构则起始于2013年,同时,国家也逐渐推广“互联网+”战略,为相关企业实施“互联网+”融合提供了政策便利。因此,本文选取2013—2017年沪深两市A股上市的商贸流通业企业为研究样本,剔除了考察区间存在ST和*ST情况的公司,得到1 206个研究样本。

本文数据来源包含两部分:一是根据CSMAR数据库统计得出相关企业及其财务指标;二是通过阅读相关企业年报得出“互联网+”指数。所有连续变量均采用1%的缩尾处理。

(二)研究设计

本文将计量模型构建如下:

(1)

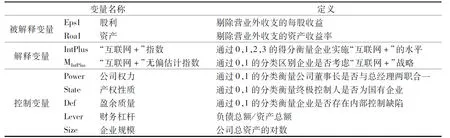

模型(1)中,i代表公司,t代表对应年度。被解释变量Accounting为企业价值,本文采用每股收益(Eps)和资产收益率(Roa)对此进行量化表示。由于中国资本市场上的公司普遍采用盈余管理行为,可能会影响实际的企业价值表达,因此剔除每股收益和资产收益率的营业外收支,故本文的实际被解释变量为剔除营业外收支的每股收益(Eps1)和资产收益率(Roa1)。

解释变量为本文的核心指标——“互联网+”指数(IntPlus)。根据杨德明和刘泳文的做法,本文采用年报分析法对各流通业公司进行战略评定,先统计出年报中含有“互联网+”关键词的部分,再通过人工统计各个董事会对“互联网+”的相关描述,根据各个公司的实现范围及程度进行打分。[5]假设“互联网+”是该企业相应年度的主要战略,IntPlus得分为3;假设“互联网+”为该企业的关联业务层面,而非主要战略,IntPlus得分为2;假设“互联网+”仅仅为该企业的远期战略意图,并未真正涉及,而是在年报中有所反映,IntPlus得分为1;假设“互联网+”在该企业年报中没有得到反映,IntPlus得分为0。但由于人工打分的方法可能存在主观偏差,本文采用以下方法进行误差消除:第一,采用三个研究人员进行盲评,若方差大于1,则重新审核;方差小于1,则取平均值作为最终得分;第二,采用机器分类的方法(非人工)设定无偏估计指数,只要年报中含有“互联网+”这一关键词,MIntPlus则设为1;年报中未含有“互联网+”这一关键词,MIntPlus则设为0。

模型中控制变量借鉴相关研究中的内容,着力于控制公司盈余管理层面产生的计量误差,包含公司权力(Power)、产权性质(State)、盈余质量(Def)等内部性变量,以及财务杠杆(Lever)、企业规模(Size)、行业固定效应(εi)和年度固定效应(εt)等外部性变量。表1对上述变量进行了归纳。

表1 研究设计中各个变量的定义

三、实证检验结果

根据研究设计中的描述,本文首先计算了解释变量IntPlus和MIntPlus的数据水平,表2中给出相应的数据比对,由于本文研究的是包含批发、零售、住宿和餐饮四个行业的狭义流通对象,故包含四个行业的分数据。

从表2中发现,我国商贸流通业对“互联网+”战略的融合程度较高,无偏估计指数为0.6337,表明行业内大约有63.37%的企业逐渐融入“互联网+”战略。行业内部情况较为均衡,批发与零售行业表现出类似的指数分布情况;住宿业的“互联网+”融合程度稍差,这与其重资产、重线下的服务特点有关,在转型过程中仍以线下住宿业务为主流,“互联网+”战略的事实主要是帮助企业实现网络预订、营销推送等任务;餐饮行业评分为1.5292,是商贸流通行业内最高,得益于外卖行业的快速发展,部分餐饮企业已经开始实施完全网络化的订餐、制作和配送服务,不再依赖于门店销售,大量餐饮企业也以“互联网+”为核心发展战略。

表2 商贸流通业“互联网+”指数分别(分行业)

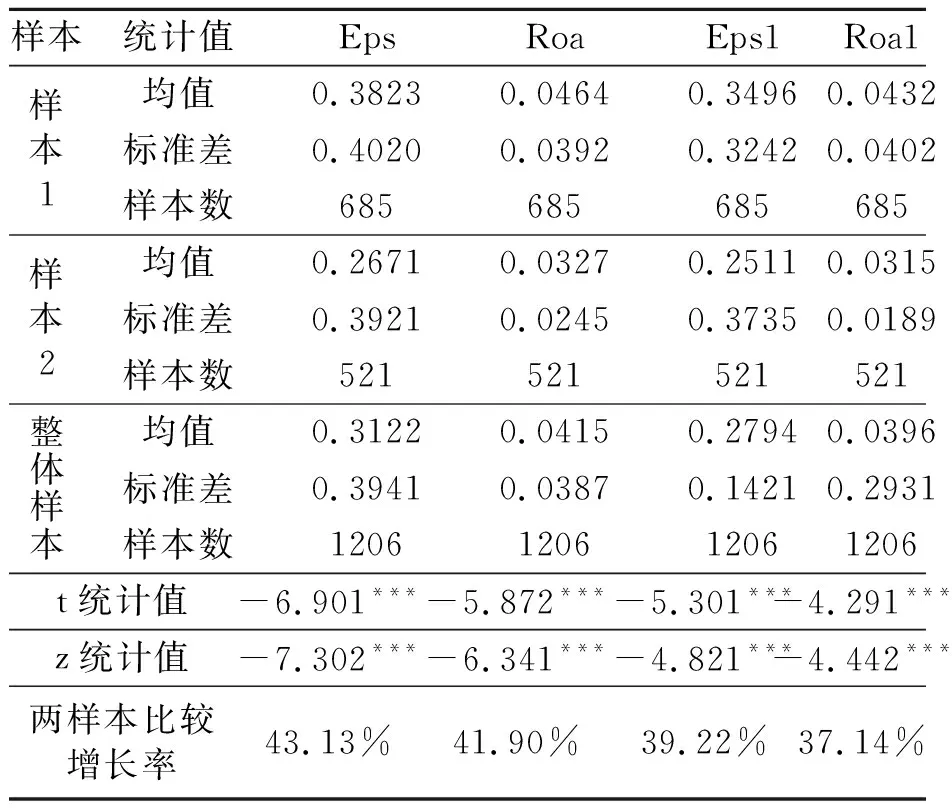

将商贸流通企业分为是否进行“互联网+”战略融合两类,对两组企业的Eps1和Roa1进行统计。表3给出了样本比对结果,相关均值的Wilcoxon检验均在1%的置信水平下显著。

表3 “互联网+”分组企业的财务数据对比

该统计结果证明,实施“互联网+”战略的企业样本为样本1,股利均值为0.3823,而未实施该战略的企业样本为样本2,均值为0.2671,两者之间存在显著的区别。根据Eps1和Roa1指标的计算,在剔除外部业务收入后,实施“互联网+”的公司每股收益提升了约39.22%,资产收益率提升了37.14%。

根据上述数据分析,本文初步认为“互联网+”融合战略能够提升企业价值,在样本的简单比对中,采用“互联网+”的公司在业绩和收益上均有更优的表现,但上述情况的发生有可能是其他要素所导致的。本文采用模型(1)中的回归分析模型控制相关变量,进一步分析“互联网+”战略与企业价值之间是否存在显著关系,回归结果如表4所示。

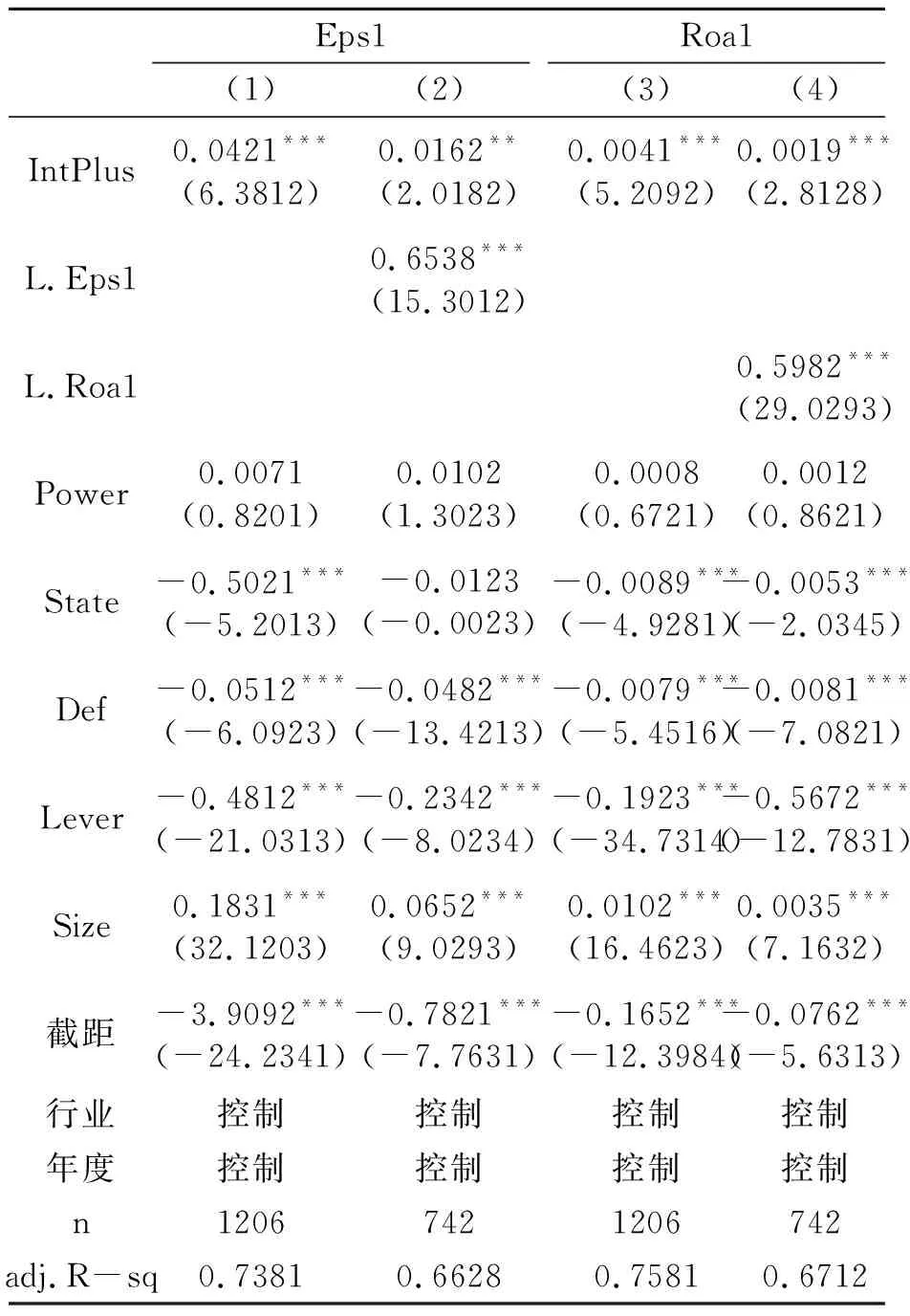

表4 “互联网+”战略对企业价值的影响

在控制相关变量后,表4的回归结果同样符合本文的相关分析,具体而言,有如下结论:第一,“互联网+”战略对企业价值的提升具备显著性。在表4的(1)、(3)列中,给出了解释变量分别代入每股收益和资产收益率的回归结果,两种企业价值的核心变量与“互联网+”指数均产生了显著的正相关性,在1%的显著性水平下有效。具体来说,每提升一个单位的“互联网+”指数,能够提升0.0421个单位的每股收益,或能提升0.0019个单位的资产收益。第二,“互联网+”战略能够有效解释企业价值变化的线性特征。在表4的(2)、(4)列中,本文分别控制了滞后一期的每股收益和资产收益率,可以视作“互联网+”战略对企业价值变化的影响情况。对每股收益而言,虽然影响系数有所下滑(下降至0.0162),但该系数仍然在5%的显著性水平下有效,说明“互联网+”战略对于企业的股票价值影响具备长期效果,而资产收益率的影响因子下降至0.0019,仍在1%的显著性水平下有效。

四、结论与建议

本文利用中国商贸流通业沪深A股上市公司2013—2017年的相关数据,通过实证研究发现:相比于未实施“互联网+”战略的企业,“互联网+”商贸流通企业在每股收益、资产收益率上均有显著的上升,该战略还能够推动企业的长期发展。这一情况的产生与“互联网+”战略有效降低企业的信息成本有直接关系,通过实施相关战略,且能够促进成本优化,进而获得比较优势,而外部的价值提升仅仅是战略的表现形式。据此,本文提出以下建议:

第一,传统企业应加快推动“互联网+”战略,实现传统业务与互联网思维的融合。根据本文的实证结果,“互联网+”战略不仅仅是企业获取比较优势的途径,更是对市场投资者释放利好信息的重要渠道,通过融入相关技术,扩大企业服务规模,提升业务体验,是相关企业体系差异化的重要举措。

第二,在WEB2.0时代,企业的传统经营策略相对透明,通过对信息技术、大数据及人工智能的投入获取比较竞争优势,是企业发展的必要途径。现有的网络技术发展使得移动通讯技术及衍生的产品服务逐步成为消费者的第一选择,在移动网络的WEB2.0生态下,消费者享受网络服务的成本进一步降低,便捷度进一步提升。传统企业保守固化思路进行发展的策略已经难以适应现有竞争局面,尽快建立信息收集与投放渠道,建立企业信息“护城河”,是企业实现“互联网+”发展的关键步骤。

第三,从宏观政策层面,应进一步制定措施,切实推动“互联网+”思维的普及,保障企业发展活力。相关措施包括:制定更明确的“互联网+”发展规范,减少上市公司盈余管理动机;督促相关企业实施信“互联网+”行动敦促相关企业实施电子设备普及,促进市场规范。

猜你喜欢

当代水产(2022年1期)2022-04-26

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

知识经济·中国直销(2018年8期)2018-08-23

知识经济·中国直销(2017年11期)2017-11-28

新高考·高二数学(2014年7期)2014-09-18

筑路机械与施工机械化(2014年7期)2014-03-01

小学教学参考(数学)(2006年7期)2006-12-31