区块链技术在跨境支付领域的应用研究

2022-06-27 08:36王晓敏

哈尔滨学院学报 2022年6期

王晓敏

(漳州城市职业学院 经济管理系,福建 漳州 363000)

跨境支付作为跨境交易中金融基础设施建设的重要抓手,其行业成长与跨境市场的发展密切相关,跨境市场交易规模的扩大带动了跨境支付业务数量的爆发式增长。据央行《支付体系总体运行情况》数据显示,2019年人民币跨境支付系统处理业务188.43万笔,金额33.93万亿元,同比分别增长30.64%和28.28%。加之,受到政策环境利好和信息技术迭代赋能等因素的影响,跨境支付行业正在拓展应用深度和广度,迎来业态发展的新机遇。目前,除了银行在跨境支付业务领域深耕不辍外,全球范围内还有信用卡公司如Visa、万事达以及专业汇款公司如西联、速汇金等均在跨境支付场域中开疆拓土。但是,无论是商业银行还是信用卡发卡企业与汇款公司,都存在中心化控制、服务门槛高、交易成本大等行业痛点,远远不能为用户创造满意的消费体验,传统跨境支付模式已经难以满足各行各业日益增长的跨境支付服务需求。[1]有鉴于此,OKCoin、Ripple等金融科技公司开始利用区块链技术来解决当前跨境支付的痛点,进而使“区块链+跨境支付”逐步成为一种跨境支付发展新形态。

一、传统跨境支付模式面临的问题

传统跨境支付可以分为四种模式:第一种,银行电汇跨境支付模式,也是最常见的跨境支付模式,主要采用SWIFT(环球同业银行金融电讯协会)支付形式开展跨境结算,资金要2~3个工作日到账,并收取一定费用,其主要应用于大额跨境交易业务。[2]第二种,专业汇款公司跨境支付模式,主要以西联汇款、速汇金为代表。[3]第三种,国际信用卡公司跨境支付模式,常见的有VISA、MASTER等。第四种,第三方支付公司跨境支付模式,我国目前有31家第三方支付机构获得跨境电子商务外汇支付业务试点资格。

当前,传统跨境支付模式主要存在四个问题:首先,效率不高。当前,没有任何一个机构可以成为公认的国际清算中心,传统跨境支付主要采用清算—结算模式,这就要求必须在收付款行之间建立账户代理关系。在跨境支付交易过程中,每一个参与主体都必须独立记账,而且还需要和其他层级银行进行清算和对账,不仅需要协调不同交易主体之间的矛盾,而且还容易出现跨境支付交易错误问题,这就使得传统跨境支付方式效率不高。其次,成本较高。一般情况下,每一笔跨境交易买卖双方都需要承担一定的交易费用,传统跨境支付的层级代理结构导致跨境支付收费标准较高,通常跨境支付费用按照汇款总额的7%~8%进行收取。此外,由于不同国家之间的支付方式、金融政策存在很大的差别,这就在无形之中增加跨境支付成本。再有,跨境支付交易需要不同金融交易机构参与其中,不仅会延长交易时间,而且无形之中需要企业付出更多的跨境交易支付成本。再次,监管困难。目前,第三方支付平台凭其优势成为我国使用频率最高的跨境支付方式,但因其是盈利性商业企业,使得其对于国家规定的第三方支付机构必须加强对客户信息真实性的审核工作流于形式,难以真正实现。还有,交易资金长期沉淀在第三方支付机构,必然会导致外汇申报时间和跨境收支时间相互脱节,从而增加监管、统计和审核难度。[4]再有,跨境支付过程中需要涉及到多个交易主体,每一个交易主体都需要留存交易信息,这就会在无形之中增加客户信息泄露的风险。最后,维权难。由于跨境交易通常会涉及到多个不同国家和地区,一旦交易发生纠纷时,跨境电商平台一般都会将资金冻结,等到纠纷解决之后方可解冻。但很多消费者和企业没有精力去开展维权,只能承担损失,进而导致企业和消费者的资金财产安全受到损害。

二、区块链技术应用于跨境支付领域的优势

从技术角度而言,区块链并非一种单一技术,也不是一种新发明技术,而是对非对称加密技术、分布式账本、时间戳、共识机制、智能合约等不同技术的集成和整合。[5]区块链技术作为一项颠覆性技术,已被广泛应用于支付领域,并且产生了较好的实际价值。“区块链+跨境支付”主要有以下几个优势:

1.降低支付成本

区块链技术通过点对点的网络拓扑结构,将数据分散存储在区块链系统的每个节点而非一个或者几个数据中心,进而使其呈现出鲜明的去中心化特征。同时,区块链系统的每一个节点都是一个独立的数据信息存储和查询服务的响应者、请求者,而且节点之间是彼此独立且互不干扰的。基于区块链技术的跨境支付体系不再需要历经第三方中介环节,直接进行点对点交易,如图1。区块链跨境支付系统中的每一个参与者都是平等的,直接进行支付、结算、清算,实现去中介化,进而使跨境支付成本得以大大降低。《区块链:银行业游戏规则的颠覆者》称区块链技术应用于跨境支付领域,可以将每笔交易成本降低到15美元左右,使跨境支付更具普惠价值。

图1 区块链跨境支付系统

2.提升支付效率

传统跨境支付工作模式下,许多环节都需要人工对账,一笔交易最少需要24小时才可以完成。区块链智能合约是一种旨在以信息化、自动化方式传播、验证或执行预先定义好的数字化合约,适合于任意区块链数据结构。区块链系统内部设定规则,智能合约的透明脚本代码在区块链各个节点的监督之下,只需要达到预先设定的标准,系统都将自动执行交易,不再需要获取交易双方的意见,可以提升区块链内部交易的效率和安全。基于区块链技术的跨境支付体系可以借助智能合约实现7×24不间断服务,并且可以减少人工对账环节,进而大大提升支付效率。例如,加拿大ATB Financial银行通过Ripple“InterLedger”协议将1 000加元跨境支付给德国Reisebank银行,总共只需要8秒,而传统跨境支付则需要2~6个工作日才可以完成这类交易。

3.增强支付安全

不可篡改是区块链技术的另一个特点,主要建立在共识机制的合理应用,决策只有依赖其他节点能够达成共识,才可以对区块链数据进行修改,任何恶意篡改行为都会被其他节点排斥和纠正,使区块链数据的不可篡改性得到有力的保证。同时,在区块链去中心化下,一方面可以有效地防止因为中心节点被恶意攻克而导致整个系统的崩溃,另一方面即使某个节点被攻击也不会影响其他节点的正常运转,使区块链系统更加稳定、安全。这都使得基于区块链技术的跨境支付体系不会因为单一节点损坏或崩溃而引发数据泄漏,进而使跨境交易数据库更加公开、透明、不可篡改,提升了跨境交易的安全性。

4.重构信用体系

区块链技术为重构社会信用体系提供了一种新的途径,区块链交易网络中每一个交易者都是平等的记账者,并且所有交易信息都是公开透明的,最终实现人人参与、记录、见证。海量的区块链数据都是真实的原始数据,无法伪造篡改,并且交易信息需要得到各个节点的共同认可,具有很强的可信度,进而为征信信息使用者提供客观全面的数据信息维度。此外,“区块链+跨境支付”全部交易记录都可以进行查询、追溯,使其得以便捷的建立信用体系,进而使“区块链+跨境支付”信用维护成本得以大幅度降低。[6]

5.降低使用门槛

区块链技术的运用使跨境支付的中间机构和合规要求大大降低,不再需要过多的金融机构参与其中,更多机构及用户可以通过金融机构服务端口或者区块链资产端口就可以直接进行跨境支付,从而使“小额跨境支付”有可能在区块链交易系统中大量出现。应该说,区块链技术对跨境支付领域的影响更像一场信任革命,使跨境支付交易使用门槛大幅度降低,更好的提升普惠金融的覆盖率。

三、基于区块链技术的跨境支付新模式

1.OKLink跨境支付模式

OKLink借助于区块链技术为全球中小型金融参与者提供低成本、高效率的跨境支付金融服务,目前业务范围已经覆盖亚洲、美洲及非洲数十个国家。OKLink跨境支付模式不仅有效降低了跨境支付成本,而且提升了客户支付体验和跨境交易效率。OKLink跨境支付具体流程是:首先,汇款机构要求汇款人的汇款指令,将汇款人所在国的货币按美元实时汇率兑换成相应OKD,并将这些OKD存入多方共同签名的托管账户中;其次,收款机构在接收到托管账户的汇款通知之后,便将OKD按美元实时汇率换算成收款国货币支付给收款人;最后,当汇款公司确定收款人已经收到汇款并且签名之后,OKLink才会将OKD由托管账户转移给收款公司,收款公司可以随时将自己账户中的OKD兑换为美元。[7]

OKLink跨境支付模式的优点主要体现在:第一,OKLink系统使用区块链技术让交易双方直接进行支付、结算,实现去中介化,从而有效降低跨境支付成本;第二,OKLink系统应用数字虚拟货币OKD为介质开展跨境价值传输,并利用区块链技术完成快速传输,进而大幅度提升跨境支付速度;第三,OKLink系统通过智能合约实现自动结算,消除因人工操作而可能引发的交易风险;第四,OKLink系统的数字签名技术,要求多方共同签名才可以顺利完成交易,进而有效消除伪造交易;第五,OKLink系统中收款机构、OKLink、汇款机构均需要实名验证之才可以查询、验证、追溯交易。

2.Ripple跨境支付模式

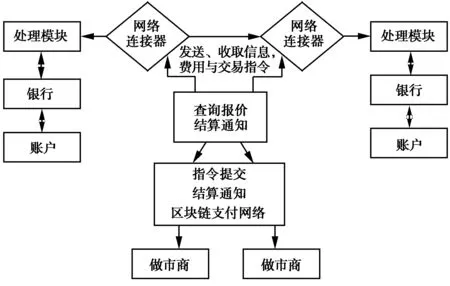

Ripple跨境支付是由美国旧金山数字支付公司(Ripple Labs)研发的基于区块链技术的外汇转账方案,已与速汇金、运通、桑坦德银行、支付宝等金融服务商达成合作。Ripple跨境支付方案为不同记账系统构建起沟通桥梁,不同银行和其他支付类金融机构不再需要使用统一的记账系统,只需要通过网关接入Ripple网络,便可以以瑞波币为代币直接进行点对点支付交易,同时不同银行和其他支付类金融机构的交易可以进行隐藏,只有银行和其他支付类金融机构自身的记账系统可以查询、验证、追溯交易详情,其运作机制如图2所示。

图2 Ripple跨境支付运作机制

此外,由银行、货币兑换商等中间机构在Ripple跨境支付系统承担市商角色,使交易系统具备良好的资金流动性,Ripple网络则通过路由机制在不同市商中选取最优报价,进而将汇率差降到最低。

目前,Ripple跨境支付有三种跨境交易模式分别为X-Current、X-Via、X-Rapid。第一,X-Current模式。主要为银行与银行之间提供跨境交易。Ripple网络在银行间设立了分布式的账本,每当有银行A向银行B转账,可以靠中间银行C进行清算。实质上通过分布式账本,使A在C开设的银行账户及B在C开设的银行账户内的金额发生了转变。这种模式优点是速度较快、费用低,缺点是三家银行都需要加入Ripple网络,使用同一套分布式账本。第二,X-Via模式。引入了网关的概念。网关就是Ripple系统的一个中介机构(类似银行),支付方可以先将任意货币先转给网关,再由网关将货币转换成其他货币,支付给收款人即可。这种模式最为灵活,支付方和收款方都不需要加入Ripple网络,只需要信任网关即可。第三,X-Rapid模式方式是支付方先将支付金额换成瑞波币XRP,发送给收款方的银行,银行将收到的瑞波币转换成对应的货币,再支付给对应的收款方。这种模式相比X-Current更灵活,只需要收款方的银行可以接受瑞波币并换成对应法币即可。当然将瑞波币转换为当地货币的步骤也可以由收款人自主完成。

Ripple跨境支付模式的优点主要体现在:第一,Ripple系统中每进行一笔交易需要消耗十万分之一XRP起作为手续费,从而有效降低跨境支付成本;第二,Ripple系统中货币以XRP为介质相互兑换,可以有效保证获得充足的资金流动性。第三,Ripple跨境支付可以不经过中间机构(最多只需要外汇做市商的参与),直接执行Ripple协议进行支付清算交易,进而显著改善跨境支付的成本和效率。

四、结论与展望

“区块链+跨境支付”是金融领域的重要创新,具有很好的市场前景,但也存在诸多不确定性,需要做好运用新模式的保障措施。

第一,加强政策引导,建立标准体系。应该说,标准体系的建立是实现“区块链+跨境支付”行业得以可持续发展的重要基础。具体而言,应从以下三个方面加快建设区块链标准体系:一是规范区块链术语、账本标识编码、标识等基础标准;二是规范区块链支付互联标准、信息安全标准;三是规范基于区块链的业务应用标准。

第二,加强国际合作,加快技术落地。国内金融机构和科技企业在加强理论研究和实践应用的同时,更应放眼国际、加强合作,从而加快推动“区块链+跨境支付”新技术、新成果的落地和转化。

第三,制定法律框架,加大监管力度。当前,针对“区块链+跨境支付”的法律框架尚未完善,需要各国央行、立法机构、监管部门和金融机构等参与主体加强沟通协调,建立合理、有效的法律框架。同时,加强国际监管协调力度,改进监管方式,更好的防范系统性风险。

猜你喜欢

科学(2020年5期)2020-11-26

科学(2020年6期)2020-02-06

中国外汇(2019年20期)2019-11-25

中国外汇(2019年14期)2019-10-14

中国外汇(2019年21期)2019-05-21

传媒评论(2018年4期)2018-06-27

现代企业文化(2018年13期)2018-06-09

中国工程咨询(2016年12期)2016-01-29

中国外汇(2015年11期)2015-02-02