基于投资者关系网络的股市谣言扩散演化机理及模型

2016-08-05 04:01卞曰瑭许露南京师范大学商学院南京003南京铁道职业技术学院南京003

西安电子科技大学学报(社会科学版) 2016年1期

卞曰瑭,许露(. 南京师范大学 商学院,南京 003;. 南京铁道职业技术学院,南京 003)

基于投资者关系网络的股市谣言扩散演化机理及模型

卞曰瑭1,许露2

(1. 南京师范大学 商学院,南京 210023;2. 南京铁道职业技术学院,南京 210031)

针对投资者间的耦合关联性以及各自对股市谣言认知、判断和处置的异质性,分析了投资者关系网络视角下的股市谣言扩散演化机理,并构建基于动态扩散水平和连接强度函数的股市谣言扩散演化模型;通过基于平均场方程和模拟仿真分析,研判股市谣言扩散的演化特征。研究结果显示:谣言扩散水平、网络连接强度和拓扑结构直接影响谣言扩散阈值和稳定性特征。与此同时,通过调节网络连接强度和谣言扩散水平指数间的内在关系,可实现对股市谣言扩散阈值的控制。

投资者关系网络; 股票市场; 谣言扩散; 演化模型

一、引 言

股市是现代金融体系的重要组成部分,也是维系整个经济系统正常运转不可或缺的金融中介组织,是衡量资本运行效率、行业运转前景和经济发展态势等的重要手段。股票市场中各类信息的扩散和传播,极易导致资本市场乃至经济社会系统的剧烈波动,因此,分析股市中谣言的扩散机理及测度是有效研判经济系统动态演变的重要切入点[1]。股市谣言可被界定为“一种未经证实就开始在股票市场上流传的市场信息”,来自于股票市场间流传的小道消息、股评分析师的主观推荐和新闻媒体的报道等渠道,内容涉及上市公司的投融资、并购重组、人事变动、财务状况,产业政策、财政政策、货币政策等[2]。

基本上,国内外学者对股市谣言问题的研究大致可以分为股市谣言扩散机理分析和股市谣言扩散模型构建两大类。1.有关股市谣言等扩散机理的研究主要从扩散主体特征、扩散渠道路径、影响因素和波及效应等视角进行理论探析。Skurnik指出虚假信息的重复警告会降低人们对这种信息的相信程度[3]。Schindler调查发现市场参与者是否继续传递市场谣言取决于告诉他谣言的人以及市场价格变动情况[4]。Einwiller和Kamins指出对谣言目标认同程度是影响其扩散的一个重要因素[5]。2.有关股市谣言模型的研究主要运用统计分析方法和模拟仿真方法来实现。源于传染病 SIR模型的思想,Daley和Kendall首次提出了传闻扩散的随机模型(DK模型)[6],在此基础上,Maki和Thompson提出了一个改进模型(MK模型)。近年来,学者们更多地集成复杂性理论和方法来解析股市谣言的扩散问题。Gai和Kapadia使用传染病模型研究金融网络中谣言传染对金融系统脆弱性的影响[7]。Garas等构建了可变感染概率的 SIR模型来研究金融危机的传染[8]。Isham等学者以传染病模型为基础,构建了不同扩散机制和网络拓扑结构下的谣言扩散模型[9]。潘新等考虑个体间的相互作用,提出了一个基于社会网络分析法的舆情扩散模型[10]。Zhang等学者针对谣言扩散过程的多重演变性,构建了不同网络结构下的谣言扩散模型[11]。

总体上,学术界针对金融市场中信息扩散的研究已经取得了较为丰富的研究结果,部分学者着手尝试运用复杂性理论和方法来解析金融市场中的信息扩散问题。然而,现有针对股市谣言传播或扩散演化模型的研究,大多采用经典复杂网络结构和传染病模型相结合,很少考虑以现实投资者关联网络对股市谣言传播的影响,而且对投资者对谣言认知、处理和传播的决策过程都同等对待,这与实际并不一致。基于此,针对投资者间的内在耦合关联性,运用传染病SIR模型,充分考虑依赖网络连边度的谣言传播概率和连接强度,构建了基于投资者关系网络结构的股市谣言扩散演化模型,系统分析股市谣言扩散过程中的规律性特征,以期对监管部门制定政策提供理论支撑。

二、股市谣言扩散演化机理及模型构建

(一)投资者关系网络

股市谣言扩散的演化系统可通过网络结构来描述,网络节点代表股市投资者,节点间的连边代表投资者间的某种关联,如:社会关系、交易关联等。基于此,假定由N个节点构成的投资者关系网络系统,令,其中表示节点i和j之间存在连接,表示投资者间的交易关联性;设定代表节点i的度,表示节点i具有ik个邻居;则可用表示网络节点度分布,反映度为k的个体在群体中的比例,其中[12]。

(二)股市谣言扩散的演化机理分析

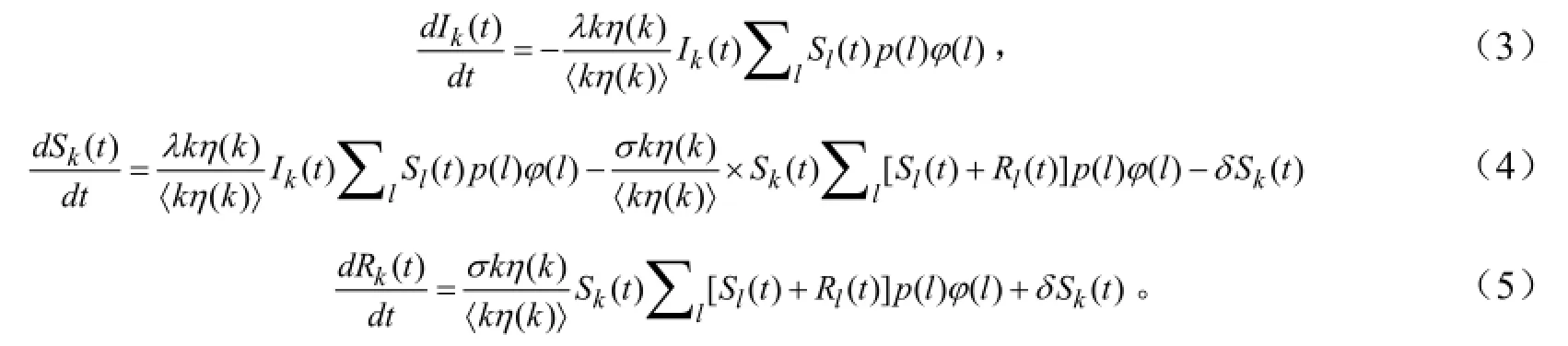

现实中,有限理性的股市投资者本能地持续关注与股票市场相关的各类信息以及其他投资者的投资动向,以此不断更新投资策略。市场中的少数知情投资者基于投资者间可能的关联性(如社会关系、交易者关系等),将股市谣言在投资者群体中扩散,一定程度上达到操纵市场的目的。然而,投资者因专业知识和技能的差异,对市场谣言的研判能力也不尽相同,表现为:部分投资者以一定概率认可并继续扩散相关信息;也有相当部分投资者判断出信息的非真实性和非实时性,不会继续扩散信息,表现出一定程度的免疫性。基于此,以传统SIR模型为基础,视网络节点为股市投资者,网络连边为投资者间的交易关联性,将网络中的节点分为:不知情投资者(I)、知情且主动扩散投资者(S)、和知情但不扩散投资者(R)三类。基于此,构建基于投资者网络的股市谣言扩散演变规则:

由此,设任意时刻t,度为k的未感染节点、扩散节点和免疫节点的密度分别记为和,它们满足规范化条件。考虑到投资者间关联强度的差异性,网络中投资主体间的谣言扩散率λ应动态变化,与节点间连接强度相关。

(三)股市谣言扩散的演化模型

基于上述分析,修正SIR模型中的固定常数扩散率为依赖于网络连边节点度的函数,使其更符合现实特征。假定任意连边的节点度分别k和l,则设定为其连边,建立连接强度函数为,且表示度为k的节点连接强度之和,则有。据此,对于度为k的节点,假设其总的扩散率和免疫率都是常数,分别用 kλ 和 kσ 表示。设定kdλ 为谣言从度为k的节点扩散至度为l的节点的扩散率,故将定义为:

此外,现实中的任意投资者不可能同时与其所有邻居节点保持接触。因此,一方面,节点的度是决定节点扩散水平的主要因素;另一方面,当节点度k相对较小时,扩散水平与k一般成正比增长,且随着k的持续增加接近饱和,趋于一常数。在此基础上,引入非线性扩散水平函数,实现对扩散节点在任一时间步内所能接触到的相邻节点数进行控制,构造基于扩散水平和连接强度的股市谣言扩散广义SIR模型,则股市谣言扩散的动力学演化过程如下:

三、基于投资者网络的股市谣言扩散过程动态解析

当网络规模N足够大,且各节点同质混合分布,考虑到股市投资者网络中各节点属性特征不受网络结构的影响,因上述构建的股市谣言扩散演化模型无法直接获得有效解析解,可通过基于平均场方程对股市谣言扩散机理动态性解析,分析谣言扩散的稳定性特征和扩散阈值状态。

(一)股市谣言扩散状态的稳定性分析

股市谣言扩散状态的稳定性,即为股市谣言最终扩散规模的均衡态。由等式(3)可得:,其中:是度为k的未感染节点的初始相对密度;是辅助函数,可定义为:,可简记为:。由此,可利用辅助函数 ()tφ来求解谣言最终扩散的规模R的解析式。

由此可得:

其中,(1)o是σ的无穷小量。因在接近股市谣言扩散阈值处,取值均很小,则令,此时是一个有限函数,若保留的一阶项,则可近似得:

则式(9)的非零解为:

可见,股市谣言扩散免疫率σ的一阶项求得的阈值是与其无关的。因此,可认定σ≠0中包含了σ=0的所有状态。特别地,若δ=1,由不等式(11)可得谣言扩散的阈值为:

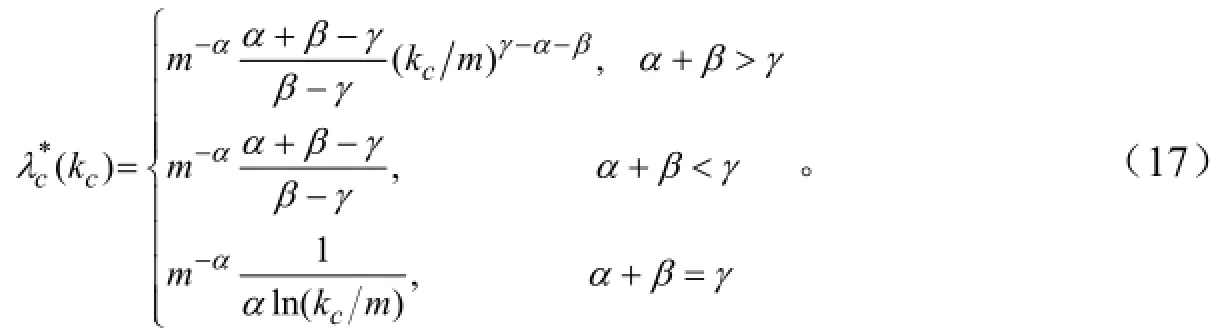

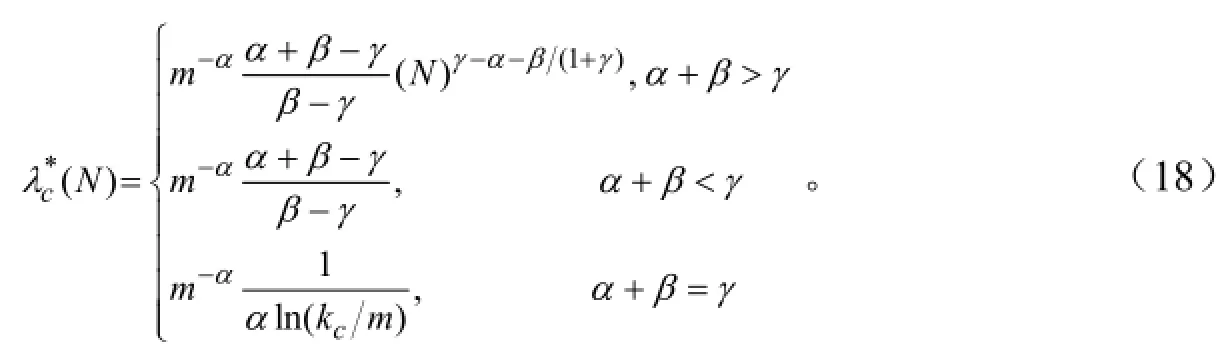

(二)股市谣言扩散阈值的特征分析

研究股市谣言扩散的演化问题,应集中关注股市谣言扩散过程中扩散状态的临界阈值点,以对其进行有效监控,达到规避可能因此对金融系统造成冲击的风险。因此,在上述关于股市谣言扩散状态的稳定性分析的基础上,有必要进一步分析基于投资者关联网络的股市谣言扩散SIR广义模型的阈值特征,为不断完善股市系统的治理能力提供理论和方法支撑。

由等式(14),可得网络上谣言扩散SIR广义模型的谣言扩散阈值为:

结合等式(15)和等式(17),可得:

四、基于投资者关系网络的股市谣言扩散演化的仿真分析

针对股市谣言扩散过程的复杂性,在上述分析的基础上,本节通过模拟仿真的方法,分别研判扩散水平指数α、连接强度指数β、网络规模N对股市谣言扩散过程的影响。选择模拟仿真参数如下:设定投资者规模,演化时间段为100,且做100次循环求平均;网络度分布的幂律指数,平均度;设初始状态中网络只有一个谣言扩散节点,其余节点都为谣言未感染节点,每一时间步随机选择具有不同度的初始谣言扩散节点。

(一)扩散水平与连接强度对股市谣言扩散的影响

通过仿真分析,图1和图2描述了基于投资者网络的股市谣言扩散阈值与扩散水平、投资者连接强度的内在关联性。

图1:股市谣言扩散阈值与扩散水平的关系(β=0)

图2:股市谣言扩散阈值与连接强度指数(α=1)

图3:股市谣言扩散阈值与扩散水平指数及连接强度指数的函数逻辑关系

(二)网络拓扑结构对股市谣言扩散的影响

图4和图5分别描述α+β<γ和α+β>γ两种状态下的股市谣言扩散规模R随扩散率λ变化的演变轨迹。

图4:股市谣言扩散均衡态与扩散率关系(α+β<γ)

图5:股市谣言扩散均衡态与扩散率关系(α+β>γ)

五、结论

针对投资者间的内在耦合关系以及各主体对各类谣言信息认知、判断和处置的异质性,考虑到股市谣言扩散过程中各主体在单位时间内的实际有效接触数,以投资者关系网络和SIR模型为基础,构造基于扩散水平和连接强度的股市谣言扩散广义SIR演化模型。通过数理解析和模拟仿真,研究发现:股市谣言扩散演化状态的稳定性和阈值特征,受股市网络结构、扩散水平函数和连接强度函数影响;通过适当调整权重投资者网络的扩散水平指数和连接强度指数可以促使谣言扩散阈值重现;股市谣言扩散阈值的临界条件仅依赖于扩散水平指数和连接强度指数;满足上述两种参数间的条件关系,存在与投资者网络规模无关的扩散阈值;与连接强度指数相比,扩散水平指数对谣言扩散阈值变化的影响效应更加显著,即控制个体的接触数比控制谣言扩散过程对个体连接度的偏好性更重要。研究结论一定程度上为股市监管部门对金融市场的有效监管与控制提供了一个全新的理论研究视角和技术支撑手段。

[1] 赵静梅,何欣,吴风云.中国股市谣言研究:传谣、辟谣及其对股价的冲击[J].管理世界,2010(11):38-51.

[2] BORDIA P,DIFONZO N,HAINES R,et al. Rumors denials as persuasive messages:Effects of personal relevance,source,and message characteristics[J].Journal of Applied Social Psychology,2005,35(6):1301-1331.

[3] SKURNIK I.Rumors,refutations,and conflicts of interest:problems in dealing with unreliable information[J].Advances in Consumer Research,2005,32(1):274-276.

[4] SCHINDLER M.Rumors in Financial Markets[M].New York:John Wiley & Sons,2007.

[5] EINWILLER S A,KAMINS M A.Rumor has it:The moderating effect of identification on rumor impact and the effectiveness of rumor refutation[J].Journal of Applied Social Psychology,2008,38(9):2248-2272.

[6] DALEY D J,KENDALL D G.Stochastic rumours[J].IMA Journal of Applied Mathematics,1965(1):42-55.

[7] GAI P,KAPADIA S.Contagion in Financial Networks[EB/OL]. (2011-08-11)[2015-01-06].http://www.doc88.com/p-196104950057.html.

[8] GARAS A,ARGYRAKIS P,ROZENBLAT C,et al.Worldwide spreading of economic crisis[J].New Journal of Physics,2010,12(1):1-13.

[9] ISHAM V, HARDEN S,NEKOVEE M.Stochastic epidemics and rumours on finite random networks[J].Physica A,2010,389(3):561-576.

[10] 潘新,邓贵仕,佟斌.基于社会网络的舆情扩散模型构建与分析[J].运筹与管理,2011,20(2):176-179.

[11] ZHANG Y,ZHOU S,ZHANG Z,et al.Rumor evolution in social networks[J].Phys Rev E,2013,87(3):275-282.

[12] 卞曰瑭,何建敏,庄亚明.基于主体内禀特征的股市投资网络模型及鲁棒性研究[J].管理工程学报,2013(1):108-113.

本文推荐专家:

李守伟,男,东南大学经济管理学院,副教授,研究方向:金融风险管理。

李金生,男,南京师范大学商学院,教授,研究方向:风险管理、创新管理。

Evolution Mechanism and Model of Rumour Transmission in Stock Market Based on Investors Relationship Network

BIAN YUETANG1, XU LU2

(1. School of Business, Nanjing Normal University, Nanjing 210023, China;2. Nanjing Institute of Railway Technology, Nanjing 210031, China)

Considering the intrinsic coupling relationship between investors and their difference in rumour cognition, judgment and disposition, this paper analyzes the evolution mechanism of rumour spreading and constructs a rumour spreading and evolution model on the basis of SIR model. By applying theoretical and simulation analysis of the dynamics characteristics of the evolution of rumour spreading in stock market, this paper finds that the infectious index, network connection strength and network topology structure have a direct influence on the threshold and stability of rumor spreading. Meanwhile, the transmission threshold can be regulated by adjusting the internal relation between connection strength and infectious index.

investors relationship network; stock market; rumour transmission; evolution model

F830.91

A

1008-472X(2016)01-0020-08

2015-06-17

国家自然科学基金青年项目“股市模仿性羊群行为涌现、演化和治理的系统建模:基于社会网络视角”(编号:71301078);国家自然科学基金项目“高技术企业自主创新的风险传递、公众风险认知和创新投资关系研究”(编号:71372181);国家自然科学基金青年项目“电子化人力资源管理实践双层面影响因素及其实施效能:基于匹配的视角”(编号:71502085);江苏省高校自然科学研究项目“重大灾害事件风险认知和群体行为协同演化的动力学模型及仿真研究”(编号:13KJB120006);江苏省高校自然科学研究项目“公平互惠偏好下南水北调绿色供应链管理模式及协调机制”(编号:15KJB110012)

卞曰瑭(1983-),男,江苏盐城人,博士,南京师范大学商学院讲师,研究方向:金融风险管理、金融复杂性;许 露(1981-),女,江苏南京人,硕士,南京铁道职业技术学院讲师,研究方向:项目管理、金融风险管理。

猜你喜欢

环球时报(2022-04-13)2022-04-13

制造技术与机床(2019年9期)2019-09-10

成都信息工程大学学报(2019年5期)2019-05-21

中国盐业(2018年17期)2018-12-23

西南交通大学学报(2018年6期)2018-12-18

新高考·高一数学(2016年10期)2017-07-06

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

民间文化论坛(2016年2期)2016-12-01

股市动态分析(2016年4期)2016-09-29